Strategia Energetică – analiza de riscuri, vulnerabilități, amenințări, pericole, oportunități

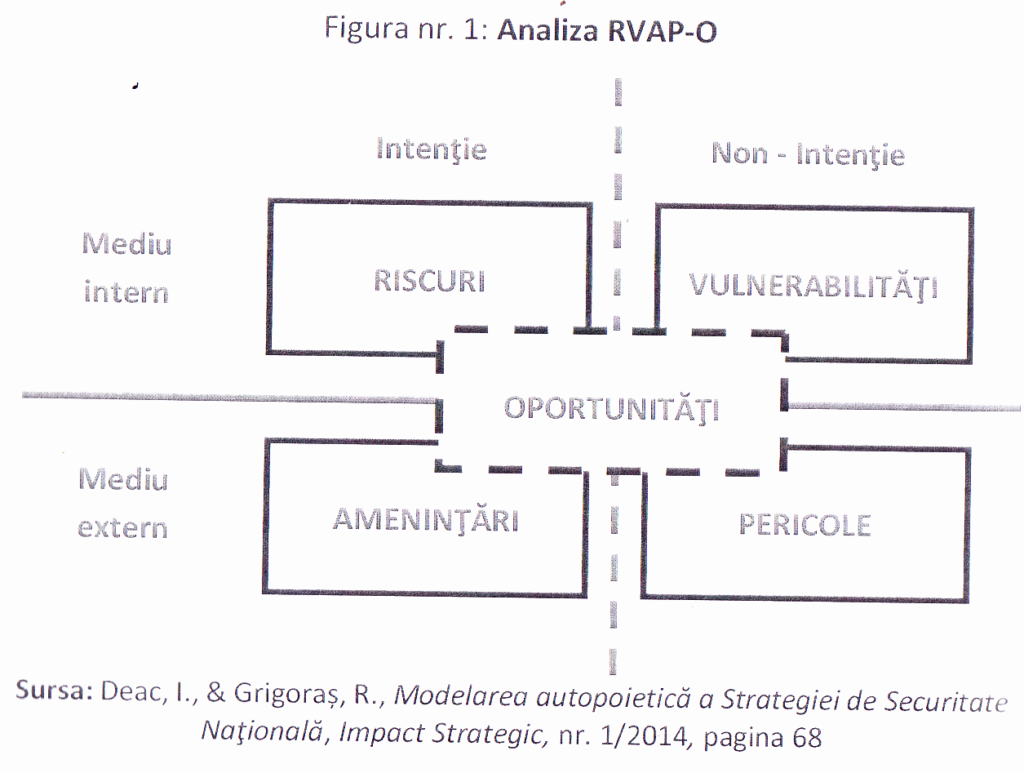

Săptămâna trecută am încercat să fac un punctaj al problemelor industriei energetice românesti. Metoda RAV (riscuri, amenințări, vulnerabilități) este cel mai des folosită. Eu prefer să folosesc o metodă de analiză care mi se pare mai completă. Această metodă (RVAP-O) a fost inițiată de Răzvan Grigoraș, lector universitar, doctor la Universitatea Națională de Apărare în cartea Risc și Oportunitate în Securitatea Națională. Pentru o înțelegere mai bună, redau schema acesteia.

Doresc să meționez încă o dată că acest material este realizat după o lungă documentare, înainte de apariția SNAp și mă bucur că am anticipat câteva din punctele ce se află în aceasta.

Riscuri

- România este supusă unor mari riscuri energetice urmare a cedării din suveranitatea energetică, adică a vânzării de companii deținătoare de resurse și active importante din sistemul național energetic.

- În industria energetică regională România a fost o lungă perioadă de timp impredictibilă. În doar opt luni de la schimbarea puterii s-au făcut câteva declarații și au fost luate câteva măsuri în a schimba situația. În continuare România poate redeveni impredictibilă în strategiile și politicile energetice, redeschizând căi de pătrundere a capitalurilor din țările nealiate (Rusia, China, din spatiul MENA) și reîncepând să practice o retorica naționalist – antioccidentală, îndepărtând capitalul european și american.

- Sunt coagulate grupuri de presiune (de interese) în industria energetică internațională care influențează politicile energetice naționale. Există grupuri de interese românești care influențează politicile energetice naționale slăbind potențialul de influență a României în regiune. De minim 10 ani, indiferent de guvernare, există același grup de interese care coordonează industria energetică românească.

- Lipsa capacității de interconeare a rețelelor electrice și de gaze, capacitatea de import de energie electrică este limitata la aproape 2000 MW, în situația în care importurile au depășit 1800 MW în vârf de sarcină în ultima perioadă. Această situație poate duce la black-out.

- România preferă să importe energie, deoarece prețurile externe sunt mai mici. Deoarece majoritatea producătorilor mari sunt de importanță strategică nu pot fi lăsați să intre în faliment, consecință a inactivității.

- Toate companiile energetice produc pierderi la bugetul de stat. Unele produc din cauza tehnologiilor vechi, a inadecvării la piață și a prostului management și acest lucru se vede în bilanț sau în intrarea în diverse proceduri de insolvență. Altele produc pierderi prin proasta gestionare a resurselor financiare, cheltuieli inadecvate și exagerate, diminuând cotele alocate retehnologizării și profitului (dividentele acționarilor, deci și dividentele distribuite statului).

- Există companii energetice naţionale care în conjunctura actuală nu sunt competitive în piaţa internaţională sau regională de energie.

- Avem o singură tipologie a oamenilor ce sunt numiți în funcțiile cheie ce decid în legătură cu companiile din infrastructuri critice la care statul deține acțiuni. Aceștia au aceleași caracteristici: neprofesionisti sau slab profesionalizați, cu o carieră profesională și studii incerte și despre care uneori presa relatează diverse fapte de corupție. Numirile se fac după același pattern: posturile sunt blocate, se eliberează după o perioadă de timp, sunt ținute secrete informațiile despre deblocare, schimbarea oranigramei și a fișelor de post și apoi apare în presă cine ocupă postul, neștiindu-se cine a decis numirile la nivel informal. Guvernul nu are o structură care să se ocupe de recrutarea și numirea de resursă umană profesionistă, preferându-se recomandarea / recompensarea de grup și de partid în funcții care necesită pregătire și experiență temeinice.

Vulnerabilități:

- o legislație în domeniu energetic, fiscal și a muncii deficitară.

- oligopolizarea și cartelizarea extracției, prelucrării, transportului și distribuției de către companii care nu țin cont de interesul național și al cetățeanului.

- Piața organizată OPCOM nu este independentă (se află în structura Transelectrica). Pe piața OPCOM nu există pentru tranzacționare produse de heaging.

- UE nu are o politică comună de acces la resurse, țările UE negociază separat cu Rusia.

- CET-urile (în marea majoritate) sunt gestionate de CL și CJ, adică sunt politizate și conduse de neprofesioniști. De asemenea CEO se află în prag de insolvență și CEH în insolvență.

- Lacurile de acumulare nu au mai fost decolmatate de 30 de ani, rezultă că rapoartele despre rezerva de apă cunt false și din rapoarte trebuie sa fie scoase 30%

- Îmbătrânirea forței de muncă din industria enrgetică.

Amenințări și Pericole

- dispunerea debalansată a resurselor energetice și traseelor de transport ale acestora, pozitia de oligopol fiind deținută de Federația Rusă.

- Strategia energetică rusească prevede:

- țările Uniunii Europene să devină cât mai dependente de gazul rusesc,

- Federația Rusă să facă investiții gigant în conducte,

- mărirea capacităților de transport din țările fostei URSS: Turkmenistan, Kazakstan, Uzbekistan și Azerbaijan către Occident, deci mărirea monopolului rusesc,

- crearea de firme intermediare în țările occidentale care să se ocupe de importurile de gaze.

- asocierea Gazprom cu “vechii parteneri de afaceri” ai acestuia în diverse firme,

- intrarea în acționariatul a cât mai multor firme de producție și distribuție de gaze sau producători de material rulant pentru industria extracției și transportului de gaze din occident,

- achiziționarea companiilor naționale de transport și distribuție de gaze din cât mai multe țări europene,

- achiziționarea sau asocierea cu cât mai multe firme de infrastructură din țările europene (comunicații, transport feroviar, etc) la schimb cu un preț mai mic al gazelor.

- Situația geopolitică complicată de zonele cu conflicte înghețate din jurul Mării Negre: Abhazia, Osetia, Nagorno – Karabach, Donbas, Crimea și zona extinsă a Mării Negre: Siria, toate având și o componentă energetică.

- Federația Rusă este un stat care generează insecuritate.

- Federația Rusă preferă să negocieze cu statele (și nu cu UE direct) în funcție de: gradul de dependență față de resursele energetice rusești, procentul fiecărei țări din totalul exportului rusesc de resurse, de mărimea teritoriului acestuia, de mărimea economiei acestuia, de capacitatea de apărare armată, de interesele economice pe care Rusia le are în legătură cu statul respectiv și funcție de istoria comună.

- conturarea „cleștelui energetic rusesc”, reprezentat de coridorul nordic de transport North Stream și de coridorul sudic Turk Stream.

- Federația Rusă blocheză orice inițiativă de dezvoltare de capacități de extracție și transport de resurse energetice dacă nu este parte din aceasta.

- Amenințarea maghiară: Ungaria se transformă în placa turnantă a transportului și tranzacțiilor cu produse energetice. Autoritatile maghiare influențează prin metode neortodoxe politicile companiilor naționle românești, în special cele de transport, Transelectrica și Transgaz.

- China, în ultimii ani este din ce în ce mai prezentă în UE și în România. În domeniul energetic, a ocolit infrastuctura de producție și transport de gaze, dar s-a arătat foarte interesantă de investitii în domeniul nuclear: extracția de uraniu și producția de energie electrică, încheind acorduri în aceste domenii. S-a demonstrat că de fapt aceste acorduri au blocat terminarea reactoarelor III și IV de la Centrala de la Cernavodă și că reprezentanții companiilor energetice chinezești au derulat operațiuni de spionaj.

- Distribuția de energie electrică și gaze este cel mai mare producator de profit din industria energetică și aproape toate companiile românești de distribuție sunt privatizare în procente mai mari de 50%, statul român nemaideținând controlul (2 pentru gaze și 4 importante pentru energie electrică, a cincea – Electrica – încă având capital majoritar de stat). Acestea reprezintă poziții de oligopoli, având clienti captivi. O parte din ele sunt în proprietatea altor state sau mari companii internaționale (Enel – Italia, CEZ – Cehia, Engie – Franța, E.On – Germania), care cu toate că sunt aliate ar putea reprezenta pericole deoarece acestea pot vinde participațiile majoritare altor companii din țări nealiate.

- O situație asemănătoare este în extracție, Petromul, având acționar majoritar OMV din Austria plus un acționariat semnificativ provenind din Federația Rusă, fapt de oferă accesul la decizii în politicile energetice românești.

- Distribuția de combustibili lichizi este în procent de aproape 100% în proprietatea unor companii din state care nu sunt (toate) aliate României (Lukoil, Gazprom, Socar, Kazmunay Gaz, MOL). Acestea se pot carteliza și pot influiența politicile în domeniu.

- Aproape toate aceste companii au probleme juridice cu statul român ce provin din nerespectarea contractelor de „privatizare” (OMV, ENEL CEZ, EOn), datorii nerecunoscute (Rompetrol – KazMunayGaz), evaziune fiscală (LukOil) sau taxarea ilegală a consumatorilor (ENEL). Pericolul este asupra cartelizarii prețurilor.

- Toate marile companii străine din industria energetică romănească sunt vulnerabile Gazpromului, acesta ori fiind acționar ori partener comercial principal.

- Toate firmele importatoare de gaze sunt cu acționariat Gazprom.

- Există 3 rafinării în funcțiune (din 10) ce aparțin OMV, Lukoil și KazMunayGaz, generând riscuri asemănătoare cu cele enumerate mai sus.

- Doar 40% din producția națională de gaz este gestionată de o firma românească (Romgaz)

- Uniunea Europeană, prin Comisia Europeană, încearcă să creeze o politică energetică unitară a țărilor componente, impunându-le un set de reguli în economisirea energiei, în interconecarea sistemelor naționale de transport de gaze sau de curent electric, în realizarea de proiecte alternative de aprovizionare cu energie. Problema pe care o are CE este că țările membre opun rezistență prin amânarea sau nerespectarea deciziilor și recomandărilor emise în domeniu. Cel mai mare pericol de securitate energetică europeană este mărirea dependenței Germaniei față de gazele rusești prin eliminarea până în 2020 a producției de energie electrică nucleară.

- Problema pe care o mai are de rezolvat UE este de a depista care este cel mai mic pericol în raport cu Rusia: să micșoreze importurile de gaze rusești, fapt ce poate duce la micșorarea PIB-ului acesteia și intrarea în incapacitate de plată a Federației Ruse sau la menținerea actualei stări de fapt care de asemenea este generatoare de insecuritate.

- Un alt pericol de securitate în Europa este reducerea volumelor de transport a produselor energetice prin traseele ce străbat Ucraina prin mărirea capacităților de transport prin North Stream și Turk Stream, fapt ce ar duce la contaminrea conflictului către alte direcții pe teritoriul ucrainean.

- Nu în ultimul rând pe harta pericolelor se află și rezervorul de gaze descoperit în zona românească a Mării Negre ce are un potențial declanșator de insecuritate politică în zonă.

Citeste intreg articolul si coemnteaza pe Contributors.ro