Noi condiții pentru scutirea de TVA a livrărilor intracomunitare. Implicații în practică, avantaje, dar și riscuri pentru operatorii economici

Condițiile pentru scutirea de TVA a livrărilor intracomunitare de bunuri vor fi modificate, începând cu 1 ianuarie 2020, dacă remediile rapide în domeniul TVA convenite de Consiliul miniștrilor economiei și finanțelor din UE (ECOFIN), vor fi adoptate de Consiliul UE. Aceste reguli, convenite de ECOFIN odată cu mecanismul taxării inverse generalizate pentru reducerea fraudei de TVA, ar urma să se aplice temporar, până la intrarea în vigoare a sistemului definitiv al TVA pentru comerțul intra-unional de bunuri, respectiv până la 1 iulie 2022.

Noile reguli vor crește importanța declarației recapitulative (D390) și pot schimba tipul și modul de gestiune a documentelor care justifică transportul bunurilor între statele membre.

Ce se întâmplă acum?

În prezent livrările intracomunitare de bunuri sunt scutite de TVA – în baza Codului fiscal și a Ordinul Ministrului Finanțelor Publice nr. 103/2016 – dacă:

Cumpărătorul comunică furnizorului un cod valabil de înregistrare în scopuri de TVA, cod care este inclus pe factura de livrare intracomunitară și

Există atât un document care atestă în mod neechivoc transportul bunurilor din România în alt stat membru, precum și orice alte documente (e.g. contract, comandă, documente de asigurare).

Ce se schimbă?

Condițiile de acordare a scutirii de TVA vor fi următoarele:

Comunicarea expresă a codului de înregistrare în scopuri de TVA al furnizorului. Așadar, codul de TVA al furnizorului devine condiție de fond pentru a scuti de TVA livrările intracomunitare de bunuri. Această condiție este prevăzută deja de Codul fiscal, deși Directiva de TVA a UE n-o include.

Furnizorul nu depune declarația recapitulativă (D390) sau livrarea intracomunitară este declarată incorect. Excepție face situația în care furnizorul poate justifica această abatere într-o manieră considerată satisfăcătoare de către autoritățile fiscale.

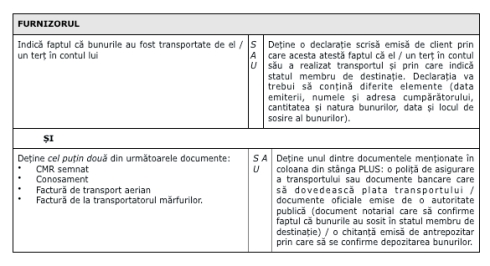

Dovedirea transportului bunurilor dintr-un stat membru în altul. Transportul bunurilor se consideră dovedit dacă următoarele cerințe sunt îndeplinite:

Implicații: Declarația 390 și documentele de transport

Declarația 390 va deveni o condiție obligatorie pentru acordarea scutirii de TVA pentru livrările intracomunitare de bunuri.

Măsura va legifera practica deja existentă, deși inconsecventă, a ANAF de a impune TVA pentru livrările intracomunitare de bunuri care nu pot fi corelate cu informațiile declarate de beneficiarul livrării în alt stat membru. D390, altfel o declarație informativă care nu stabilește sume de plată, va căpăta o importanță deosebită în procesul de conformare fiscală pentru agenții economici care efectuează operațiuni intracomunitare de bunuri.

Agenții economici, dar și contabilii și consultanții fiscali vor trebui să-i acorde atenție sporită. În plus, va fi probabil necesară o revizuire a procedurilor interne / implementare a unor sisteme de corelare cu beneficiarii tranzacțiilor intracomunitare desfășurate. În prezent, contribuabilii pot depune o cerere la ANAF, solicitare care se concretizează într-un raport cuprinzând informațiile primite prin sistemul VIES referitoare la operațiunile intracomunitare declarate de toți contribuabilii din toate statele membre către persoana impozabilă solicitantă (aferente, de exemplu, unui semestru).

Remediul propus de ECOFIN este teoretic de bun augur în combaterea fraudei în comerțul intracomunitar: Operatorul economic cu comportament fiscal neadecvat declară că bunurile au plecat din România și aplică scutirea de TVA; de fapt, bunurile rămân în țară fiind vândute ulterior către consumatorii finali la negru, făcând concurență neloială agenților economici onești.

Probleme practice

Vor fi necesare eforturi și costuri suplimentare de raportare din partea contribuabililor.

Cred că cerința privind declarația recapitulativă va crea cele mai multe probleme practice. De exemplu, ce se va întâmpla în cazul în care operatorul economic din România declară corect dar partenerul său comercial din alt stat membru nu declară achiziția intracomunitară de bunuri sau o declară incorect? ANAF ar putea considera că furnizorul român a declarat incorect livrarea intracomunitară și va percepe TVA până la lămurirea situației de către contribuabil.

Sau situația în care contribuabilul declară cu întârziere livrările în declarația recapitulativă. Până acum, consecințele erau minime. Din 2020, ANAF ar putea să considere că scutirea se aplică doar de la momentul raportării în declarația recapitulativă și să perceapă dobânzi și penalități. Credem c-ar fi de bun augur un termen de grație pentru corectarea declarațiilor recapitulative, cum există în acest moment termenul de 90 de zile (de la data livrării) pentru obținerea documentelor de transport.

Excepția prevăzută (i.e. scutirea de TVA se va aplica în pofida neraportării corecte dacă furnizorul poate oferi explicații satisfăcătoare privind abaterea) nu cred că este de mare ajutor. Expresia „manieră satisfăcătoare” este subiectivă, astfel că echipele de inspecție fiscală vor căpăta acoperire legală pentru excesele deja întâlnite și reclamate în dese rânduri de diverși operatori economici. Ar fi necesară explicareamanierei satisfăcătoare.

Altfel, nu mă aștept ca listarea documentelor care justifică scutirea de TVA să aducă noutăți semnificative în practică. Pe principiul mai bine să fie și să nu trebuiască decât să nu fie și să lipsească, dar și pentru potolirea apetitului ridicat pentru hârtii, contribuabilii români oricum adunau felurite documente (în particular CMR) cu ștampilele aferente pentru ca scutirea de TVA să fie corectă și corespunzătoare în cadrul inspecțiilor fiscale.

Principial vorbind, rețeta documentelorjustificativeaduce certitudine și va permite întocmirea unor proceduri de urmat în întocmirea și obținerea acestor documente cu efect în reducerea riscului fiscal.

În plus, având în vedere abordarea frecventă a inspectorilor fiscali de a refuza orice alt document de transport în afară de CMR cu 3 ștampile, modificarea ar putea veni totuși în sprijinul contribuabililor, oferindu-le alternative pentru a demonstra trasabilitatea bunurilor din România către alt stat membru. În particular, prevederea că sunt necesare cel puțin două documente necontradictorii ajută în situațiile în care documentul standard de transport (CMR) este întocmit greșit din punct de vedere al inspectorilor fiscali.

Pachetul de remedii/simplificări, dacă va fi adoptat, va intra în vigoare la 1 ianuarie 2020 și va fi aplicabil (cel puțin declarativ) până la jumătatea anului 2022 când se va aplica sistemul definitiv de TVA în UE (TVA de plată în comerțul intra-unional cu bunuri).

În concluzie, contribuabilii români au la dispoziție un an pentru a-și pune la punct sistemele și procesele interne și modalitățile de raportare astfel încât să evite eventuale neconcordanțe în declarații și documente care implică riscul unor impuneri suplimentare.

Un articol semnat de Alexandru Aparaschivei, Director Deloitte România