Pentru o pensie mai bună, să economisesc acum sau să nu economisesc, dar să mă pensionez mai târziu cu 5 ani?

Luați un român care are în prezent 45 de ani, plătit cu salariul mediu pe economie. Presupunând că se va pensiona la 65 de ani și că va trăi încă 20 de ani la pensie, HotNews.ro a analizat care ar fi varianta mai bună pentru a-și crește pensia: să pună deoparte 10% din salariu începând de acum sau să mai lucreze alți 5 ani după vârsta de pensionare. O analiză în baza calculelor făcute pe mai multe scenarii.

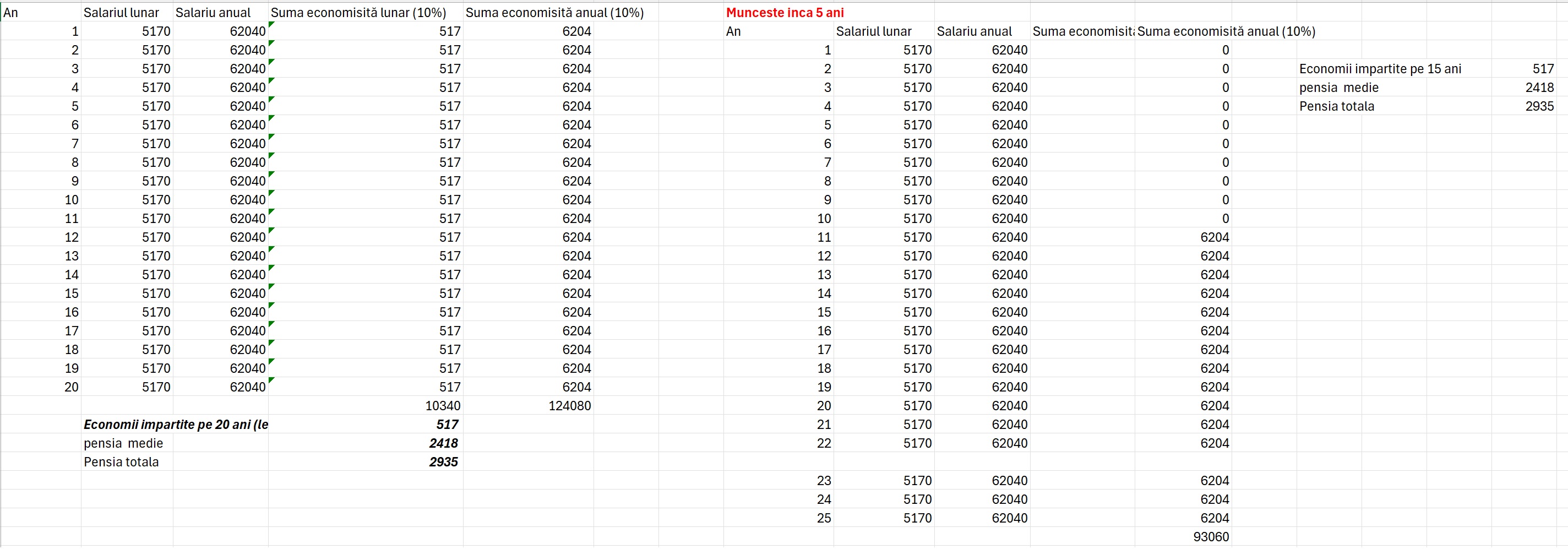

Dacă cetățeanul nostru nu ar economisi și nici nu și-ar prelungi viața activă, ar avea o pensie de stat de circa 2418 lei, potrivit datelor transmise de INS. Bani cu care, cu greu ai putea să-ți asiguri o viață decentă. Și atunci, te gândești cum să faci ca să-ți crești venitul la pensionare. Desigur, ai varianta pensiilor administrate privat, a investițiilor pe Bursă sau plasarea în unități de fond la fondurile de investiții. Noi am luat în calcul varianta clasică a economisirii sau a prelungirii vieții active.

În primul scenariu am făcut calculele pentru cazul în care „înghețăm” fotografia din prezent. Adică salariul rămâne cel mediu net 5176 lei, iar pensia medie de 2418 de lei. După 20 de ani de economisit câte 10% din salariu (adică între 45-65 de ani) el ar strânge peste 124.000 de lei, ceea ce ar reprezenta un supliment lunar în următorii 20 de ani de 517 lei. Altfel spus, pensia lui ar crește cu circa 20%.

Ca să compensezi 10 ani de întârziere a economisirii trebuie să muncești 5 ani în plus

Exact aceeași creștere ar obține-o și în cazul în care și-ar prelungi viața activă cu 5 ani, dar și-ar amâna momentul în care începe să facă economii. Practic, 10 ani de întârziere a economisirii contează la fel pentru pensie cât prelungirea vieții active cu 5 ani.

Desigur, ipoteza de lucru e falsă: salariile nu au cum îngheța vreme de 20 de ani, dar am vrut să vedem ce arată calculele în acest scenariu.

Al doilea scenariu este cel în care salariul mediu net crește anual cu 3% (ipoteză mult mai probabilă) și dacă un asemenea scenariu modifică radical rezultatele din primul scenariu.

Din nou, trebuie să precizăm că și acest scenariu își are limitările sale: nu știm ce crize/recesiuni sau turbulențe financiare vor apărea în următorii 25-40 de ani. Și e foarte puțin probabil să nu apară.

Așadar, în situația creșterii anuale a salariului net cu 3%, calculele arată la fel: Îți vei crește pensia cu aproximativ același procent și dacă economisești 10% din salariul tău (care își crește cu 3% pe an) începând de la 45-65 de ani, ca și în cazul la fel și în cazul în care lucrezi până la 70 de ani, dar economisești 10% începând cu vârsta de 50 de ani

În cazul în care nu economisești deloc și te gândești la varianta creșterii pensiei cu 20% prin prelungirea vieții active, vei avea nevoie de minim 3 ani de muncă suplimentari făcând economisiri forțate de câte 25-30% din salariu, mai arată calculele.

Lucrurile pot fi complicate de factori aflați înafara influențelor noastre: inflație, conflicte armate, întreruperi ale lanțurilor de aprovizionare șamd.

Oricum, această idee a prelungirii vieții active (poate cel mai puțin atrăgător scenariu pentru cineva care a muncit 30 de ani și abia așteaptă să se odihnească) este luat în calcul tot mai serios (dar cu mare discreție) de oamenii politici pentru că apropierea pensionării cohortei de decreței va duce la o hemoragie masivă pe piața muncii unde vor fi prea puțini angajați care să genereze banii pentru pensiile a tot mai mulți pensionari.