Analiza: Euro, dolarul, yenul si yuanul

Astazi, unii economisti critica relaxarea politicilor monetare indreptate spre relansarea cresterii economice si readucerea productiei la potential. De exemplu, pare sa fie larg acceptat ca politicile de relaxare cantitativa promovate de Fed, Banca Angliei, Banca Japoniei sau BCE, precum si o relaxare a politicii monetare in China vor reface dezechilibrele globale care au avut rol in izbucnirea crizei, dar pe care criza le-a redus.

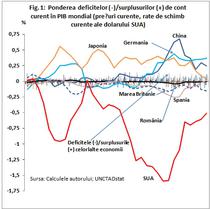

Ingrijorarea in legatura cu politicile monetare ale bancilor centrale mentionate provine de la faptul ca tarile sau zona pe care o reprezinta ocupa un loc deosebit in constelatia dezechilibrelor de cont curent ale celor peste 220 de economii ale lumii. Din Fig. 1 se vede ca economiile cu cele mai mari dezechilibre de cont curent sunt SUA, care are un deficit de economisiri in raport cu

Grafic

Foto: Hotnews

investitiile, si Germania, China si Japonia, care au un exces de economisiri. Acestea din urma fie finanteaza deficitul de cont curent al SUA (adica au iesiri nete de capitaluri), fie acumuleaza rezerve [Nota 1]. Implicit, SUA fie are intrari nete de capitaluri, fie isi reduce rezervele internationale. Cu alte cuvinte, unele pentru altele, aceste tari sunt contrapartide.

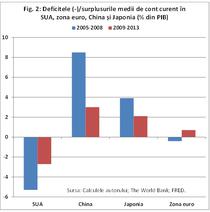

Dezechilibrele dintre aceste tari s-au mentinut la niveluri inalte sau au crescut pana la izbucnirea crizei. Dupa criza, aceste contrapartide nu si-au schimbat rolul avut inainte de criza, ci, doar si-au redus marimea dezechilibrelor, mai ales sub influenta factorilor ciclici (prabusirea cererii private, scaderea pretului petrolului, deleveraging-ul, si scaderea preturilor activelor). Mai precis, marii finantatori au ramas China si Japonia, carora li s-a alaturat zona euro (Fig. 2), complicand si mai mult lucrurile. In aceste tari/zone, veniturile private sunt mult mai mari decat cheltuielile, iar economisirile care rezulta din acest dezechilibru sunt mult mai mari decat investitiile.

Daca relaxarea concomitenta a politicilor monetare in economiile cu surplus si probabila intarire a politicii monetare in SUA rezulta in cresterea dezechilibrelor dintre aceste economii, atunci apare o asimetrie cu situatia de dinainte de criza. Atunci, politicile monetare nu au putut fi folosite pentru a ajuta la reducerea ordonata a dezechilibrelor pe care o cerea FMI in rapoartele sale inca din 2006-2007 [Nota 2].

In acest context, sunt legitime doua intrebari: prima, „de ce nu au putut politicile monetare sa reduca in mod ordonat dezechilibrele globale inainte sa o faca criza in mod abrupt?” Si, a doua intrebare, „de ce ar putea relaxarea politicilor monetare, acum, dupa criza, sa readuca dezechilibrele la nivelurile din perioada premergatoare crizei?”

Grafic

Foto: Hotnews

Raspunsul la aceste intrebari nu poate fi dat „in principiu”. Despre politicile monetare se poate vorbi „in principiu” doar atunci cand se discuta despre principiile care stau la baza conducerii politicii monetare. Aceste principii sunt prezentate, de exemplu, in Mishkin (2007) [Nota 3]. In rest, efectele politicilor monetare promovate pentru atingerea obiectivelor privind inflatia si/sau ocuparea depind de conditiile concrete specifice tarilor sau zonelor monetare. Aceste conditii privesc starea cererii in raport cu productia potentiala, diferenta dintre rata naturala a dobanzii si cea efectiva, starea cererii private in raport cu veniturile private potentiale, anticipatiile privind inflatia, diferenta dintre inflatia efectiva si tinta de inflatie, stocul de datorii, deleveraging-ul et

In perioada de boom

Pentru a raspunde la prima intrebare ne vom referi la conditiile concrete din SUA, tara cu cel mai mare deficit de cont curent din lume. In perioada 2002-2007, premergatoare crizei, productia era la potential si inflatia era egala cu tinta implicita de inflatie. Aceste conditii arata ca politica monetara era acolo unde teoria spune ca ar trebui sa fie si nu ar fi existat motive nici pentru o intarire nici pentru o relaxare a politicii. Doar reducerea deficitului bugetului public ar fi putut contribui la reducerea deficitului de cont curent, in incercarea de a preveni o reducere fortata de o criza. Deficitul bugetar cash al guvernului SUA a fost de 2,2 la suta din PIB in 2006 si de 2,5 la suta din PIB in 2007, iar deficitul de cont curent a fost de 5,8 al suta din PIB si respectiv 5 la suta din PIB.

Totusi, in conditiile mentionate, o reducere a deficitului bugetar ar fi fost dificila si nu ar fi avut efecte asupra cererii private, care era peste venitul privat. Reducerea deficitului bugetar ar fi dus productia sub potential si, sa admitem, ar fi redus anticipatiile inflationiste. Banca centrala, care tinteste inflatia, ar fi reactionat prin reducerea ratei dobanzii pe termen scurt, si astfel, a celor pe termen lung, pentru a asigura atingerea tintei de inflatie. In consecinta, pretul activelor ar fi crescut si dolarul s-ar fi depreciat. Cu valoarea crescuta a activelor, gospodariile ar fi finantat mai multe cheltuieli, iar firmele mai multe investitii. Deprecierea monedei ar fi dus la cresterea exporturilor.

Aceste decizii ale sectorului privat ar fi compensat reducerea productiei determinata de contractia fiscala initiala, dar scopul „reducerea deficitului de cont curent „ar fi fost atins. Totusi, pentru a se ajunge la acest rezultat, autoritatea fiscala ar fi trebui sa doreasca sa reduca cresterea economica prin diminuarea initiala a deficitului bugetar, ceea ce ar fi fost politic neconvenabil. In final, SUA nu ar fi putut reduce deficitul de cont curent utilizand politicile macroeconomice.

Spre deosebire de SUA, o economie cu surplus de cont curent ar putea insa sa utilizeze cu succes politicile macroeconomice pentru a-si reduce surplusul. Fara a mai personaliza, sa presupunem ca aceasta economie creste cu o rata relativ inalta si nivelul productiei actuale este egal cu nivelul productiei potentiale. O relaxare fiscala care ar creste cererea publica nu ar produce o crestere a productiei din cauza ca banca centrala ar creste rata dobanzii pentru a atinge tinta de inflatie. In acest caz, valoarea activelor ar scadea, astfel ca si cheltuielile private de consum si investitii ar scadea. Ajutata de reducerea ratei dobanzii, moneda s-ar aprecia, facand ca exporturile sa scada si importurile sa creasca, reducand, in final, surplusul de cont curent.

Daca economia mondiala ar fi formata numai din cele doua economii, cresterea deficitului bugetar in economia cu surplus ar duce la reducerea deficitului de cont curent in economia cu deficit, numai daca aceasta din urma nu-si reduce rezervele internationale. Dar daca sunt mai multe economii cu surplus, si doar una singura cu un deficit suficient de mare, asa cum este cazul concret din economia mondiala, atunci alte economii isi pot mari surplusurile. In aceasta situatie, tara finantata nu mai este constransa sa-si reduca deficitul de cont curent sau, alternativ, sa-si reduca rezervele valutare pentru a finanta, temporar, un deficit dat.

Dupa criza

Pentru a raspunde la cea de-a doua intrebare („de ce ar putea relaxarea politicilor monetare, acum, dupa criza, sa readuca dezechilibrele la nivelurile din perioada premergatoare crizei?”), este necesara identificarea conditiilor concrete aparute dupa criza. Concret, schimbarile aparute sunt radicale. In majoritatea economiilor, nivelul cererii este mult mai jos comparativ cu nivelul potential al productiei, in ciuda extinderii deficitelor bugetare pana la limite de la care piata nu le-ar mai finanta. Mai mult, in economiile dezvoltate, cererea sectorului privat s-a prabusit si este inca cu mult sub veniturile private potentiale. In aceste conditii, bancile centrale din tarile dezvoltate au reactionat mai intai reducand rata dobanzii de politica monetara virtual la zero. Apoi au procedat la relaxarea extrema a politicii monetare prin relaxari cantitative pentru a aduce inflatia la nivelul tintei implicite sau explicite. Dintre tarile mentionate in Fig. 2, doar China nu a avut nevoie sa treaca la relaxari cantitative, dar si ea a relaxat foarte mult politica monetara pentru a stimula investitiile [Nota 4].

Daca relaxarea politicilor monetare in aceste tari va rezulta sau nu in viitor in cresterea dezechilibrelor externe ale tarilor mentionate depinde de conditiile concrete din fiecare economie privind cele doua componente ale cererii: cea interna si cea externa. Atat timp cat conditiile concrete nu vor permite ca relaxarea politicilor monetare sa stimuleze cererea interna in tarile cu exces de economisiri (surplus de cont curent), ci doar sa duca la deprecierea monedei, dezechilibrele externe vor creste. Recent, intr-un articol publicat in Financial Times, Martin Wolf (2015) a aratat ca acesta ar putea fi cazul in perioada urmatoare.

Pe scurt, Wolf (2015) arata ca, pentru zona euro, un boom sustenabil al cererii interne este greu de realizat, chiar in conditiile relaxarilor cantitative promovate de BCE, date fiind volumul mare de datorii, absenta expansiunii fiscale si reticenta gospodariilor si firmelor de a cheltui [Nota 5]. Succesul politici BCE ar putea aparea numai daca deprecierea euro va determina un boom al exporturilor, care va mari surplusul de cont curent [Nota 6].

Nici pentru China si Japonia Wolf (2015) nu vede un reviriment al cererii interne. In cazul primei, boom-ul in investitii, alimentat prin credit a devenit nesustenabil. In cazul Japoniei, nivelul datoriei publice a ajuns extrem de mare, facand dificila continuarea politicii de stimulare a cererii prin cresterea deficitelor bugetare. Totusi, deprecierea yuan-ului si respectiv a yen-ului ar duce la cresterea exporturilor, ceea ce ar creste surplusurile de cont curent, dar ar ajuta cresterea economica [Nota 7]. Pe de alta parte, contrapartidele pentru aceste surplusuri marite in zona euro, China si Japonia nu ar putea fi economiile emergente sau in curs de dezvoltare, care nu au bonitate (creditworthiness) [Nota 8], ci SUA, care este cea mai capabila sa suporte riscul unor intrari mari de capitaluri.

Impartasesc in mare masura argumentele si rationamentele prezentate in articolul domnului Wolf. Intr-adevar, data fiind situatia concreta a cererii interne in cele mai mari economii cu surplusuri de cont curent, politicile monetare de relaxare cantitativa ar putea sa duca la accentuarea surplusurilor de cont curent. Dar, date fiind conditiile precare ale cererii interne, cresterea acestor surplusuri ar putea fi singura sansa de crestere a productiei.

Aceasta sansa este cu atat mai mare cu cat, spre deosebire de zona euro, in SUA si Marea Britanie, cele mai mari contrapartide finantate (Fig. 1), PIB a depasit nivelul inregistrat inainte de criza, apropiindu-se mai mult de nivelul PIB potential, iar programele de relaxari cantitative s-au incheiat. Ca atare, dolarul si lira nu vor suferi o presiune pentru depreciere [Nota 9]. Dimpotriva, combinatia dintre politicile monetare relaxate in ariile finantatoare (zona euro, China, Japonia) si o politica monetara intarita in SUA [Nota 10], vor contribui la aprecierea dolarului, care se va reflecta in deteriorarea contului curent al SUA. Deficitul de cont curent largit al SUA va ramane principala contrapartida a surplusurilor largite din zona euro, Japonia si China, relativ asemanator cu perioada pre-criza.

Totusi, analiza nu se poate opri la concluzia ca relaxarea politicilor monetare in zona euro, China si Japonia, va avea ca rezultat final cresterea exporturilor si, astfel, a PIB in tarile respective. Acesta ar putea fi finalul fericit al relaxarii politicilor monetare si al largirii dezechilibrelor cu conditia ca dezechilibrele sa se stabilizeze la nivelurile inregistrate atunci cand productia actuala ar reatinge nivelul potential.

Acest final fericit este insa greu de anticipat din doua motive: (i) nu este sigur ca, actionand aproape exclusiv pe canalul exporturilor, actualele relaxari ale politicilor monetare vor duce la un boom al exporturilor, capabil sa ridice productia la nivelul potential; (ii) chiar si asa, in timp ce exporturile crescute vor accelera rata de crestere a PIB, excesul crescut de economisiri va mentine rata reala a dobanzii la niveluri reduse sau o va reduce si mai mult, inclusiv in tarile finantate (SUA si alte tari cu deficit de cont curent). Astfel, rata de crestere a PIB va fi substantial mai mare ca rata reala a dobanzii in toate contrapartidele, ceea ce este suficient pentru a genera un nou boom al creditului care sa alimenteze o noua bula a preturilor activelor (Tirole, 1985).

Tendinta de scadere a ratelor de crestere economica inceputa in anii 70 in tarile dezvoltate a continuat pana in prezent. In lipsa unor reforme structurale care sa vizeze cresterea economica pe termen lung, tendinta se poate prelungi. O noua bula nu ar face decat sa intrerupa, inca odata, aceasta tendinta. Lawrence Summers (2013) crede ca cererea agregata in lipsa unei bule a fost foarte joasa in perioada pre-criza si ca cererea agregata a fost crescuta la potential datorita bulei din perioada 2002-2007.

Robert Gordon (2014) crede insa ca nivelul potential al PIB a scazut foarte mult in timp, si de aceea cresterea economica ramane scazuta. Oricare ar fi cazul, o noua bula a preturilor activelor va impinge productia la nivelul potential si/sau rata potentiala de crestere la niveluri relativ mari. Astfel, bula va coexista cu o crestere economica relativ inalta si cu o inflatie joasa si stabila. La fel s-ar putea sa fie si in alte tari dezvoltate. Daca asa stau lucrurile, atunci va trebui sa invatam sa vedem si avantajele unei bule economice, nu numai dezastrele care apar cand ea se sparge.

In schimb, daca cererea in lipsa unei bule nu este cu mult sub potential, cum se pare sa fie cazul in economiile emergente, inclusiv in cele din Uniunea Europeana, care nu au aderat la euro, bula va actiona diferit. Vom vedea din nou rate relativ inalte de crestere economica, impinse de bula economica peste cele potentiale, si deteriorari de cont curent [Nota 11].

Pana atunci insa va mai trece ceva vreme. Intre timp va trebui sa asteptam sa vedem daca deprecierea euro, a yuan-ului si a yen-ului vor putea genera un boom al exporturilor care sa faca din relaxarea politicilor monetare in zona euro, China si Japonia un succes.

Concluzii

Pentru atingerea obiectivelor specifice, politicile monetare vor tine cont intotdeauna de conditiile concrete ale sistemelor vii numite economii nationale sau arii monetare. Ilya Prigogine si Isabelle Stengers (1984) au aratat ca sistemele viului, cum sunt si economiile nationale sau ariile monetare, au „structuri disipative” (care permit schimbul cu exteriorul sistemului), aleg ori de cate ori sunt la „bifurcatii”, restabilesc „ordinea prin fluctuatii”, si sunt aproape tot timpul „departe de echilibru”. Acesta este normalul in natura.

Nu ar trebui sa ne dorim o lume in care toate economiile ar avea deficitele de cont curent virtual egale cu zero. Intr-o astfel de lume, capitalurile ar fi strict controlate si eficienta ar fi foarte redusa. Resursele necesare pentru a mentine echilibrele la zero sau, dimpotriva, pentru a sustine dezechilibre exagerate sunt mult mai mari decat cele de care dispunem. Resursele de care dispunem si aspiratiile noastre privind nivelul de trai ne impun sa fim in cea mai mare parte a timpului suficient de „departe de echilibru”.

SUA, China, Japonia, Marea Britanie si zona euro sunt cele mai mari „structuri disipative” ale sistemului global. Analiza noastra a aratat ca, in prezent, aceste economii nu sunt suficient de „departe de echilibru” pentru a produce suficiente locuri de munca si a creste bunastarea generala [Nota 12]. Conditiile concrete actuale ale cererii private fac necesara cresterea dezechilibrelor externe in aceste economii pentru a revigora cresterea economica. Politicile monetare urmate pentru a creste inflatia si ocuparea vor duce la largirea necesara a dezechilibrelor atat in SUA si Marea Britanie, cat si in zona euro, Japonia si China.

Aceste evolutii nu ar trebui sa ingrijoreze. Dimpotriva, dat fiind excesul de economisiri din unele zone economice, s-ar putea ca reamplificarea dezechilibrelor de cont curent sa fie singura cale de crestere a productiei si a locurilor de munca, cel putin pentru o perioada. Cand insa anticipatiile sobre care inca ne ghideaza actiunile vor fi inlocuite, inevitabil, de anticipatii euforice, dezechilibrele se vor amplifica dincolo de dimensiunea necesara pentru a duce cresterea economica la potential. Asa cum am aratat insa in acest articol, politicile macroeconomice nu vor putea fi folosite pentru a impiedica cresterea excesiva a dezechilibrelor sau pentru reducerea lor ordonata. Atunci se va vedea ca nici excesul de reglementare financiara creat in ultimii ani nu va ajuta cu nimic.

Bibliografie

Croitoru, Lucian (2013), „The Eurozone: An Inconvenient Truth”, Romanian Journal of Economic Forecasting 2/2013, p. 200.

Gordon, Robert (2014), „The turtle’s progress: secular stagnation meets the headwinds”, in Teulings, Coen and Richard Baldwin (ed.) (2014), „Secular stagnation: facts, Causes and Cures”, A VoxEU.org Book, CEPR Press.

Krugman, Paul; Obsfeld, Maurice (2003), „International Economics: Theory and Policy”, Addison Wesley, Sixth Edition, p. 314.

Mishkin, Frederic S. (2007), „Will Monetary Policy Become More of a Science?”

Working Paper 13566, http://www.nber.org/papers/w13566, NBER (October).

Prigogine, Ilya; Isabelle Stengers (1984), „Order Out of Chaos: Man`s New Dialog with Nature”, Bantam Books.

Summers, Lawrence (2013), „IMF Fourteenth Annual Research Conference in Honor of Stanley Fischer”, Washington, DC, November 8, http://larrysummers.com/imf-fourteenth-annual-research-conference-in-honor-of-stanley-fischer/.

Tirole, Jean (1985), „Asset Bubbles and Overlapping Generations”,Econometrica, Vol. 53, No. 6. (Nov., 1985), pp. 1499-1528.

Wolf, Martin (2015), „Unbalanced hopes for the world economy: it is futile to ignore the reality that we have an integrated global system”, Financial Times, February 17.

Note

[1] In principiu, economiile cu surplusuri fie au iesiri nete de capitaluri, fie acumuleaza rezerve, iar economiile cu defict de cont curent, fie are intrari nete de capitaluri, fie reduce rezervele internationale. In principiu, la nivel global, suma acestor intrari si iesiri nete de capitaluri si a modificarilor in rezerve ar trebui sa fie egale cu zero. Se pare insa ca in practica, dezechilibrul global nu este egal cu zero, ceea ce i-a facut pe Krugman si Obstfeld sa vorbeasca de „the mystery of the missing surplus” (Krugman si Obstfeld, 2003).

[2] Este vorba in principal de World Economic Outlook si Global Financial Stability Report, care apar toamna si primavara pentru a fi discutate la runiunile anuale respective ale guvernatorilor FMI.

[3] Pe scurt, aceste principii sunt: (i) rata dobanzii influenteaza cererea agregata, care la randul ei determina fluctuatii pe termen scurt ale productiei; (ii) exista un compromis intre inflatie si somaj pe termen scurt, ca (iii) pe termen lung nu exista acest compromis, adica banii sunt neutri; (iv) anticipatiile agentilor economici influenteaza crucial inflatia si raspund la politica monetara; (v) evaluarile credibile ale politicilor monetare sunt cele bazate pe reguli; si, in sfarsit, (vi) frictiunile financiare influenteaza ciclul de afaceri.

[4] In 2007, ponderea investitiilor de capital fix ale Chinei a crescut in perioada 2007-2012 cu 7,1 puncte procentuale, de la 39 la suta din PIB in 2007 la 46,1 la suta din PIB in 2012. Aceasta crestere este nesustenabila si a fost promovata pentru a compensa scaderea ponderii exporturilor in PIB cu 5,9 puncte procentuale, de la 38,3 la suta din PIB in 2007 la 27,7 la suta din PIB in 2012.

[5] Intr-adevar, in zona euro, ca de altfel in toate tarile dezvoltate, rata preferintei de timp a scazut masiv in urma crizei, plasandu-se, probabil, sub nivelul ratei dobanzii. In consecinta, gospodariile si firmele in ansamblu sunt inclinate sa economiseasca, economisirile ajungand in exces nu numai in Germania si alte tari din „nordul economic” al zonei euro, ci si in unele tari din „sudul economic”. De la un deficit de cont curent de 1,5 la suta din PIB in 2008, zona euro a ajuns sa aiba un surplus de 2,4 la suta din PIB in 2013. Deflatia aparuta in decembrie 2014 ar putea dura pana in partea a doua a anului 2016, marind rata reala a dobanzii (care oricum este peste nivelul ei natural), ceea ce accentueaza povara datoriilor si accelereaza deleveraging-ul. Impreuna, toate acestea vor face ca relaxarile cantitative sa nu duca la cresterea cererii interne in zona euro.

[6] O viziune similara am prezentat si eu in ianuarie 2012. In Croitoru (2013) aratand ca o politica monetara realmente expansionista a BCE, care sa duca la depreciarea euro, nu va putea fi evitata.Relaxarile cantitative ar putea duce la deprecierea in continuare a euro, stimuland astfel exporturile in afara zonei euro. Cresterea exporturilor va adauga noi locuri de munca, dand tarilor timp sa implementeze reformele structurale necesare pe piata muncii si pe piata bunurilor si serviciilor. Dar, cu exporturi marite, surplusul contului curent al zonei euro va creste. Astfel, cresterea surplusului de cont curent va ajuta PIB-ul, a carui crestere va ramane totusi firava pana cand reformele structurale vor da roade.

[7]In China si Japonia, excesul de economisiri continua sa fie mare, chiar daca s-a redus dupa criza (Fig. 1). In ambele tari, volumul mare al economisirilor reflecta o rata a preferintei de timp scazuta, indicand o perpetua amanare a cheltuielilor. Data fiind inclinatia spre economisire, politicile monetare relaxate vor avea efecte in special pe ruta deprecierii yuan-ului si respectiv a yen-ului, mai ales in raport cu dolarul american. Si in aceste tari este de asteptat o crestere a surplusurilor de cont curent, data fiind deprecierea monedelor respective, Dar si aici, cresterea surplusurilor, care ii ingrijoreaza pe unii economisti este necesara pentru a imbunatati cresterea PIB.

[8] In economiile emergente din Uniunea Europeana, conditiile previzibile tind sa faca necesara relaxarea in continuare a politicilor monetare, ceea ce arata ca cererea privata continua sa ramana relativ slaba. Reducerea ratelor dobanzilor ar putea slabi monedele respective, ceea ce mai degraba va continua sa stimuleze exporturile, reducand, temporar, rolul lor de contrapardide finantate. In masura in care SUA va ramane principala contrapartida de acest gen, dolarul va continua sa ramana puternic.

[9] Daca Marea Britanie va intarzia in sincronizarea ciclurilor de crestere a ratelor dobanzilor, atunci vor aparea, probabil, presiuni pentru deprecierea lirei in raport cu dolarul american.

[10] Probabil incepand din iunie 2016

[11] In Romania nua aparut o bula, desi in ultimii trei ani conditia mentionata in text a fost indeplinita. Aceasta se explica, probabil, prin faptul ca discrepanta intre cele doua rate a fost mica si ca, in lipsa unor intrari solide de capitaluri, rata de crestere a PIB a fost relativ mica, desi mai mare decat rata reala a dobanzii.

[12] Odata ce cresterea economica se va accelera in aceste tari, implicatiile pozitive pentru cresterea economica vor aparea si in alte tari.