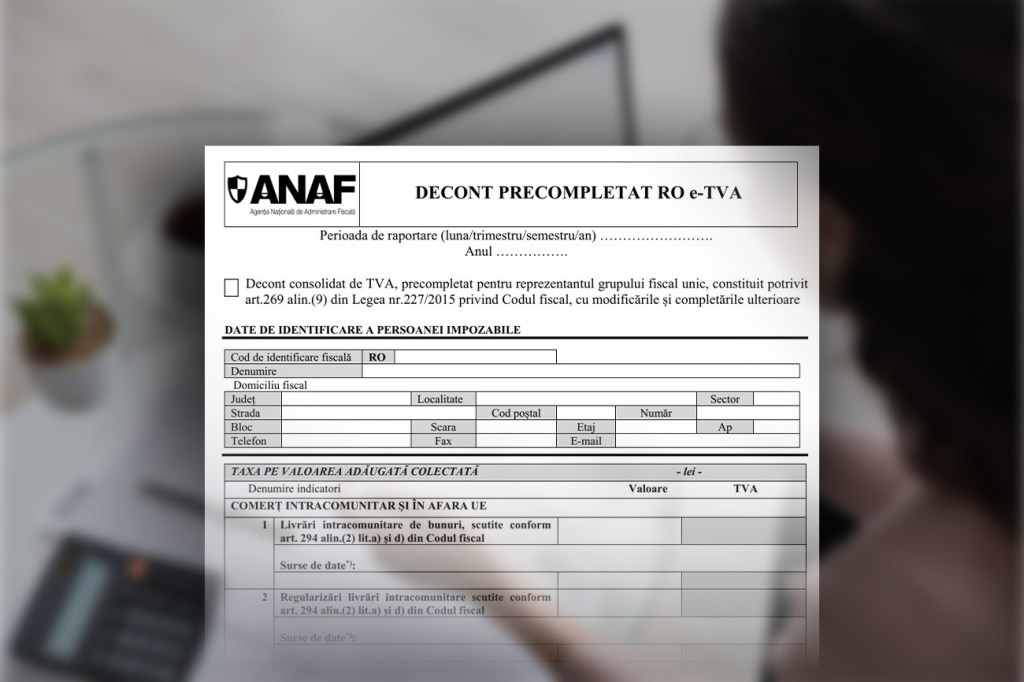

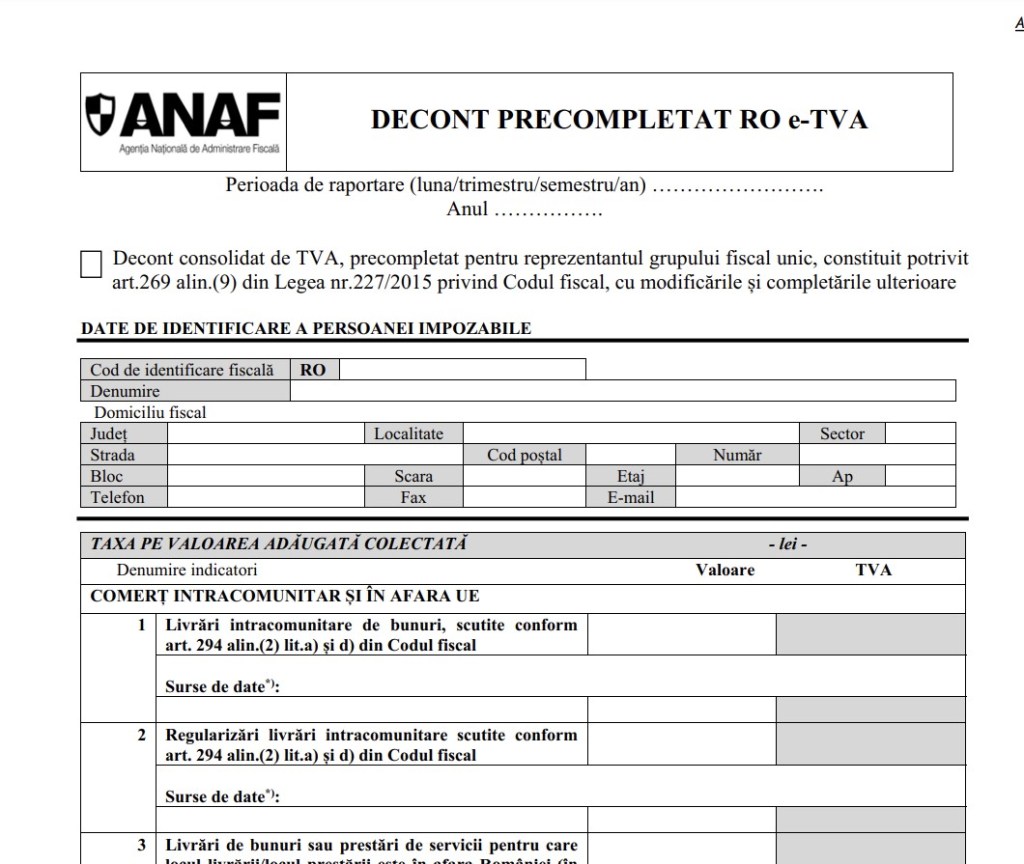

Decontul precompletat de TVA, în Monitorul oficial

Formularul “Decont precompletat e-TVA” pe care îl va transmite ANAF către firme a fost publicat în Monitorul oficial. Când îl vor primi, contabilii vor trebui să analizeze acel document și să explice Fiscului de ce datele pe care le conține nu se potrivesc. Așa cum toți experții contabili au spus, acel decont nu arăta situația exactă pentru că sunt multe date pe care ANAF nu are de unde să le aibă și „aproape toate deconturile vor fi greșite”.

Acest decont precompletat va avea o viață scurtă, având în vedere că de anul viitor și firmele mici vor trebui să depună SAF-T, Fiscul urmând a avea prin Declarația 406 toate informațiile firmelor din România.

OUG e-TVA a fost modificată prin OUG 87/2024, astfel că până la 1 ianuarie 2025 nu se vor da amenzi la e-TVA.

Prin intermediul sistemului informațiile din deconturile de TVA se precompletează, în sistemul informatic, pentru fiecare perioadă de raportare, până la data de 5 inclusiv a lunii următoare termenului legal de depunere a decontului de taxă pe valoarea adăugată. De asemenea, deconturile precompletate se pun la dispoziția persoanelor impozabile înregistrate în scopuri de TVA.

Decontul precompletat RO e-TVA se transmite, pentru fiecare perioadă fiscală de raportare, persoanelor impozabile înregistrate în scopuri de TVA, prin mijloace electronice, până la data de 5 inclusiv a lunii următoare termenului legal de depunere a decontului de taxă pe valoarea adăugată.

De asemenea, în situația în care se identifică diferențe semnificative între valorile precompletate prin intermediul decontului precompletat RO e-TVA și valorile completate de către persoana impozabilă înregistrată în scopuri de TVA prin decontul de taxă pe valoarea adăugată, ANAF notifică persoana impozabilă prin mijloace electronice.

Prin diferențe semnificative se înțeleg valorile care depășesc pragul de semnificație ce îndeplinește condițiile cumulative de minimum 20% și o valoare absolută de minimum 5.000 lei, rezultate din compararea valorilor înscrise în rândurile din decontul de taxă pe valoarea adăugată depus de persoana impozabilă cu cele corespunzătoare rândurilor din decontul precompletat RO e-TVA.

După identificarea diferențelor semnificative, se transmite prin mijloace electronice, până la data de 5 inclusiv a lunii următoare termenului legal de depunere a decontului de taxă pe valoarea adăugată, prin intermediul formularului electronic «Notificarea de conformare RO e-TVA».

Modelul notificării trebuie făcut de ANAF în termen de 10 zile.

În situația în care se identifică diferențe sub pragul de semnificație, Agenția Națională de Administrare Fiscală, în baza analizei de risc, poate transmite «Notificarea de conformare RO e-TVA».

Firma are obligația să transmită, prin mijloacele electronice, rezultatul verificărilor realizate asupra diferențelor comunicate prin «Notificarea de conformare RO e-TVA», ca răspuns la aceasta, în termen de 20 de zile de la data primirii notificării.

ANAF va analiza răspunsul persoanei impozabile la «Notificarea de conformare RO e-TVA»,

Această notificare nu se ia în considerare la stabilirea indicatorilor de risc fiscal, până la data de 1 ianuarie 2025.

IMPORTANT: «Notificarea de conformare RO e-TVA» nu se aplică în situația unor erori materiale, în situația în care nu există suficiente informații din bazele de date ale organului fiscal pentru anumite rânduri din decontul e-TVA precompletat sau aceste informații din bazele de date nu sunt corelate și alte situații prevăzute prin ordin al ministrului finanțelor.

Amenzile vor fi în funcție de tipul de contribuabil, dacă nu răspunde la notificare sau nu o face în termenul stabilit. Astfel:

Contribuabilii mari vor primi între 5.000 – 10.000 lei

Cei mijlocii între 2.500 – 5.000 lei

Cei mici între 1.000 – 2.500 lei

ATENȚIE: Nefurnizarea sau furnizarea parțială a informațiilor pentru clarificarea diferențelor între valorile precompletate prin intermediul decontului precompletat RO e-TVA și valorile completate de către persoana impozabilă înregistrată în scopuri de TVA prin decontul de taxă pe valoarea adăugată reprezintă indicator de risc fiscal privind nivelul de declarare al taxei pe valoarea adăugată.”

În acest sens, prin noua OUG (87/2024) se consideră că persoanele impozabile înregistrate în scopuri de TVA prezintă un risc de rambursare necuvenită a TVA și dacă se regăsesc în cel puțin una dintre următoarele situații:

- nu transmit răspunsul la «Notificarea de conformare RO e-TVA»;

- există diferențe semnificative și nu au fost transmise informații și date complete și/sau concludente ca răspuns la «Notificarea de conformare RO e-TVA», ce pot conduce la restituirea unor sume necuvenite și concomitent existența riscului unor fapte de evaziune fiscală.”

Firmele care aplică TVA la încasare pot sta liniștite până la 1 august 2025.