Planul de remunerare bazat pe capitaluri proprii pentru angajații cheie: provocare sau oportunitate?

Pachetele de remunerare a angajaților cu funcții cheie au devenit din ce în ce mai sofisticate, mai ales în cadrul grupurilor de companii care, în scopul integrării și uniformizării, acordă anumite beneficii globale pentru manangementul de top.

Cele mai populare beneficii acordate la nivel de grup sunt cele primite ca urmare a înrolării în planurile de remunerare bazate pe capitaluri proprii care, în general, sunt sub formă de titluri de participare acordate la un moment ulterior, de regulă sub condiția îndeplinirii anumitor indicatori de performanță sau doar a trecerii timpului. În acest fel, angajatorii globali își propun să își motiveze salariații pentru a contribui atât la creșterea valorii societății din care fac parte, cât și a întregului grup de companii, la reținerea angajaților cheie sau la o combinație a acestor rezultate.

Avantajele fiscale

Principalul avantaj al planurilor de tip Stock Option Plan (așa cum sunt ele definite de legislația fiscală) este că oferă avantaje fiscale aferente beneficiilor primite sub formă de titluri de participare, la momentul acordării, maturizării și exercitării acestora (respectiv când angajatul devine proprietar al acțiunilor). Într-un astfel de scenariu, impozitarea intervine doar la momentul în care angajatul vinde acțiunile primite și realizează un câștig de capital.

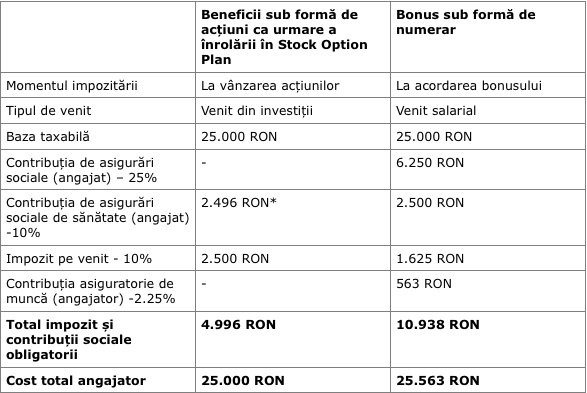

Pentru a avea o imagine cât mai clară asupra avantajelor fiscale, este util calculul comparativ privind modul de impozitare al acestora și modul de impozitare a unui bonus în numerar. Am plecat de la premisa că venitul din câștigul de capital obținut caurmare a vânzării acțiunilor este egal cu valoarea bonusului pentru a avea o comparație cât mai relevantă:

*Baza de calcul a contribuției de asigurări sociale de sănătate este plafonată la de 12 ori salariul minim pe țară care, în prezent, este de 2.080 RON.

Provocări pentru angajatorii societăți multinaționale

În practică, astfel de planuri pot ridica totuși probleme angajatorilor din România care fac parte din grupuri multinaționale întrucât legislația le impune să aibă în vedere în scopul impozitării toate beneficiile oferite angajaților ca urmare a activității salariale. În principal, această obligație le poate crea dificultăți celor care au implementat astfel de planuri la nivel de grup și trebuie să alinieze cerințele legale din România cu cele aplicate în alte state. Cum spuneam, Codul fiscal românesc definește doar un anumit tip de plan, respectiv Stock Option Plan, în timp ce companiile globale dezvoltă și implementează diverse planuri denumite și construite total diferit care răspund nevoilor și restricțiilor impuse de acționarii grupului, dar și strategiei și obiectivelor grupului.

Prin urmare, pentru a determina care este tratamentul fiscal ar trebui analizat în primul rând în ce măsură planul în cauză se califică drept Stock Option Plan, potrivit legislației fiscale române. În cazul în care o astfel de analiză nu se face în mod corespunzător, apar două tipuri de riscuri, pentru angajatorul român:

- în cazul unei inspecții fiscale, autoritățile pot să calculeze și să impună impozit pe venit și contribuții sociale obligatorii adiționale pentru beneficiile primite ca urmare a înrolării în plan, precum și penalități de întârziere;

- angajatorul poate să rețină și să plătească impozit pe venit și contribuții sociale obligatorii pentru beneficii care ar putea fi scutite de la impozitare în România, astfel diminuând avantajul net pe care aceștia l-ar putea obține și totodată crescându-și parțial costul total cu salariile;

Provocări pentru angajatorii antreprenori locali

Pe o piață în care angajații din (top) managementul multinaționalelor au acces la astfel de planuri de fidelizare și motivare ca un beneficiu uneori implicit în pachetul total de remunerare, antreprenorii români sunt nevoiți la rândul lor să se adapteze ca să poată concura pe această piață fierbinte a angajaților talentați. De aceea unele companii locale au început deja să dezvolte și să implementeze planuri de remunerare bazate pe capitaluri proprii, similare cu cele pe care le vedem la nivel global. Credem totuși că potențialul este mult mai mare atât în cazul societăților listate, cât și al celor care nu acționează încă pe piața de capital. În cazul acestor societăți locale provocările sunt altele față de cele apărute în cazul multinaționalelor. Dacă în cazul multinaționalelor provocările țin de impozitare, în cazul antreprenorilor locali dezvoltarea și implementare unor astfel de planuri trebuie să țină cont de restricțiile impuse pentru a avea acces la facilitățile fiscale și de reglementările juridice privind emiterea unor noi titluri de participare și/sau tranzacționare a acestora.

Totuși, ținând cont de avantajele aduse de un astfel de plan, mai ales din perspectiva aspectelor ce țin de motivarea și fidelizarea angajaților, dar fără a ignora nici perspectiva economisirilor rezultate din avantajele fiscale, credem că eforturile depuse de angajatori în crearea unui astfel de plan nu ar trebui să fie nici pe departe în zadar.

Articol semnat de Raluca Bontaș, Partener Global Employer Services Deloitte România și Elena Răileanu, Manager Global Employer Services Deloitte România