13,4 milioane de euro, incasate pana acum pe polite de asigurare a locuintelor impotriva dezastrelor naturale (PAD)/S-au platit 24 de despagubiri, in valoare de circa 175.000 lei

Circa 820.000 de polite de asigurare a locuintelor impotriva dezastrelor naturale (PAD), care acopera doar cele trei riscuri naturale cerute obligatoriu prin lege – cutremur, inundatii si alunecari de teren – au fost emise pana in prezent de catre PAID (Pool-ul de Asigurare Impotriva Dezastrelor Naturale), iar valoarea totala a primelor brute subscrise si incasate este de 13,4 milioane de euro, a anuntat joi aceasta societate. De la demararea procesului de asigurare obligatorie a locuintelor in Romania (15 iulie 2010) si pana joi, 11 august, PAID a platit 24 de despagubiri, in valoare totala de circa 175.000 lei.

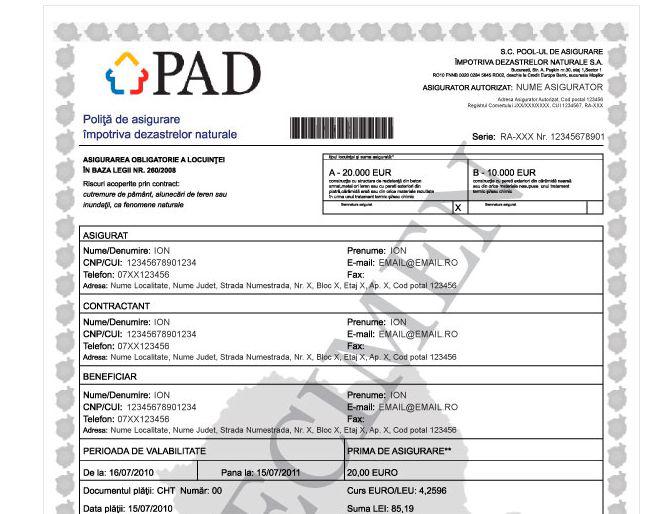

Proprietarii romani de locuinte sunt obligati prin lege (Legea 260/2008) sa-si asigure casele doar impotriva a trei riscuri de dezastre naturale: cutremur, inundatii si alunecari de teren, iar in acest sens s-a infiintat o societate – PAID, care emite aceste polite, numite polite de asigurare impotriva dezastrelor naturale (PAD) si care nu ofera nicio o alta acoperire in afara de cele trei riscuri.

Pe de alta parte, proprietarii sunt in legalitate si daca au o polita facultativa de asigurare a locuintei, care include cele trei riscuri cerute de legea 260/2008, mentionate mai sus. Polita de asigurare impotriva dezastrelor naturale (PAD) costa anual 10 euro sau 20 de euro (in functie de materialul de constructie al locuintei) pentru sume asigurate de 10.000 euro si respectiv 20.000 de euro.

Anumite companii de asigurari au lansat polite de asigurare facultativa a locuintei care costa exact cat polita PAD si acopera pe langa cele trei riscuri cerute in mod obligatoriu de lege si altele atat naturale cat si cauzate de om.

O diferenta importanta intre cele doua tipuri de produse este ca in cazul nefericit al producerii unui eveniment asigurat, proprietarul locuintei asigurate prin PAD va fi despagubit de PAID, iar proprietarul locuintei asigurate facultativ va fi despagubit de compania de asigurari cu care a facut contractul.

Autoritatile inteleg diferit legea cand vine vorba de termenul limita de la care se pot aplica amenzi

Informatiile sunt foarte contradictorii cand vine vorba de aplicarea de amenzi pentru nerespectarea acestei legi. Daca la momentul demararii acestui proces (15 iulie 2010) autoritatile au lansat termenul de 15 ianuarie 2011 ca termen limita, ulterior MAI a dat un comunicat oficial in care anunta ca potrivit legii obligativitatea incheierii asigurarilor de locuinte decurge de la un an de la inceperea emiterii politelor, termenul limita fiind astfel cel de 15 iulie 2011.

Luna trecuta, juristii Comisiei de Supraveghere a Asigurarilor (CSA) au lansat un nou termen limita – 5 august 2011.

Conform legii 260/2008, proprietarii care nu si-au asigurat locuintele obligatoriu impotriva riscurilor de cutremur, alunecari de teren si inundatii (fie prin polite obligatorii – PAD fie prin polite facultative care sa includa aceste riscuri) pot fi amendati cu 100 de lei sau cu 500 de lei de catre primari. Fara o astfel de asigurare pentru locuinte care sa acopere aceste riscuri, oamenii nici nu mai pot cere statului sa-i despagubeasca in caz de dezastre naturale.