Câți români preferă cămătarii și casele de amanet / Ponderea celor care se împrumută de la prieteni sau cunoștințe este mai mult de dublă decât a celor care iau bani de la bănci (studiu)

Pentru a face față unor situații neprevăzute, 7% dintre români au apelat cel puțin o dată la cămătari atunci când au avut nevoie de o sumă mai mare, arată rezultatele unui raport realizat de către compania de cercetare și consultanță BrandBerry, în parteneriat cu Asociația Brașov 2050, cu susținerea Profit Point și BCR.

Atunci când au nevoie de bani suplimentar față de disponibilul obișnuit, puțin peste 2% dintre subiecți apelează la cămătari des (0.9%) sau foarte des (1.3%), dar majoritatea populației preferă să apeleze la prieteni sau cunoștințe (76%).

Ponderea celor care se împrumută foarte des de la prieteni sau cunoștințe este mai mult de dublă decât a celor care împrumută bani de la bancă. Circa 2% dintre participanți la studiu au declarat că apelează foarte des, în timp ce 4.6% apelează des la serviciile caselor de amanet pentru a-și asigura necesarul de numerar.

„Constatăm o deteriorare generală a încrederii în instituții, inclusiv în Banca Națională a României”

Față de studiile realizate de noi în anii anteriori constatăm o deteriorare generală a încrederii în instituții, inclusiv în Banca Națională a României, care beneficia în trecut în mod constant de încredere ridicată, se arată în draftul studiului citat.

În urma acestui studiu am măsurat în nivel de încredere de 2.82 dintr-un maxim de 5 puncte, cel mai ridicat nivel de încredere comparat cu celelalte instituții măsurate dar, totuși, sub pragul valoric 3, care semnifica „oarecum încredere”.

Și în acest caz femeile tinere tind să manifeste un nivel mai ridicat de încredere în instituțiile bancare, atât în Banca Națională a României cât și în Băncile Comerciale, dar și în furnizorii de cursuri de educație financiară. Companiile de asigurări, fondurile de investiții sau Guvernul (prin Ministerul Finanțelor sau Ministerul Educației) înregistrează cele mai scăzute scoruri de încredere, indiferent de sex, vârstă sau educație.

Mai mult de jumătate dintre participanții la studiu au considerat că descrierea corectă a băncilor este una cu conotații negative, fie definindu-le drept „în general, țepari” (unul din zece respondenți), fie companii care „profită de hibe legislative”.

Doar puțin sub o treime au considerat băncile ca fiind companii oneste, legitime și necesare. Mai mult de jumătate dintre participanții la studiu nu au auzit sau nu știu ce sunt acelea companii de intermediere financiară sau fonduri de investiții, dar nici companiile de educație financiară. Rezultatele anterioare nu surprind, fiind în marja explicațiilor oferite de lipsa de încredere în instituții manifestată în România mai pregnant decât în restul Uniunii Europene, încredere erodată și mai mult în timpul și după perioada de pandemie.

Care sunt primele 3 cuvinte care vă vin în minte când auziți cuvântul ”Bancă”?

Analizând primele două treimi dintre asocierile realizate de participanții la studiu, 62% dintre asocieri sunt neutre (credit, bani, rate, card, etc), 12% sunt pozitive (ajutor, economii, siguranță, etc), în timp ce 26% au conotații negative (hoți, cămătari, rău necesar, datorii, stres etc).

Asocierile negative au o pondere dublă față de cele pozitive. Structura asocierilor rămâne aceeași și atunci când sunt incluse în analiză toate cele trei asocieri realizate de către respondenți, chiar dacă crește cu aproape două puncte procentuale (1.76%) ponderea percepțiilor pozitive, scăzând cu aceeași măsură ponderea percepțiilor negative.

Foarte interesantă este percepția semnificativ diferită între bărbați și femei în ceea ce privește instituția băncii, ponderea descriptorilor negativi precum hoție sau cămătărie pentru instituția bancară fiind de aproape 4 ori mai mică în cazul femeilor (2.5% din totalul descriptorilor) decât în cazul bărbaților (8.9%). În schimb, ponderea descriptorilor pozitivi în totalul descriptorilor (precum ajutor, siguranță, economii, investiții etc) este dublă la femei în comparație cu bărbații, chiar dacă acestea asociază banca cu stres și responsabilitate/răspundere într-o măsură mai mare decât bărbații

„Care sunt primele 3 cuvinte care vă vin în minte când auziți cuvântul ”bogăție”? Bărbații spun „mașină”, femeile vacanțe și haine

„Care sunt primele 3 cuvinte care vă vin în minte când auziți cuvântul ”bogăție”? în afară de bani, cuvintele cel mai des folosite sunt: avere, lux, sănătate și fericire, ceea ce reflectă o viziune a bogăției care include în mod special aspecte materiale și abia în plan secund asociată cu aspecte non-materiale, precum sănătate, familie sau fericire.

Dacă la vârste tinere sunt preponderente descrierile ce pot fi asociate cu dorința de libertate și lux (călătorii, mașini scumpe, vacanțe, cumpărături etc), pe măsură ce vârsta creste se acordă o mai mare importanță siguranței financiare, bunăstării, și responsabilității, incluzând, de asemenea, cuvinte legate de familie și copii.

Pentru bărbați, a fi bogat înseamnă și a avea mașină (sau mașini), cuvânt asociat în multe dintre răspunsuri cu lux (mașină de lux), acest descriptor nefiind valabil și în cazul femeilor. Mașina, în cazul bărbaților, este simbol de status. În schimb, pentru femei conceptul de bogăție este asociat cu descriptori precum vacanțe/călătorii, casă sau haine, dar și… putere.

Pe măsură ce oamenii înaintează în vârstă, când aud cuvântul „bani”, se gândesc la chirie, scumpire, datorii sau rate

Analiza datelor privind asocierile cu cuvântul „bani” în funcție de nivelul de educație și gen dezvăluie o serie de tendințe interesante și diferențe semnificative în modul în care diferite grupuri percep finanțele.

În primul rând, la nivelul cel mai scăzut de educație, „lower-secondary or less”, asociem cu stabilitatea și nevoile de bază.

Bărbații din această categorie tind să aibă o viziune mai pozitivă, legând banii de concepte precum „libertate” și „bunăstare”, în timp ce femeile se concentrează mai mult pe gestionarea prudentă a resurselor financiare, punând accent pe „buget” și „nevoi”.

Această diferență poate indica o diviziune tradițională a rolurilor de gen, unde bărbații sunt văzuți ca furnizori, în timp ce femeile sunt mai implicate în gestionarea gospodăriei.

Pe măsură ce avansăm la nivelul „upper secondary” de educație, vedem o diversificare a asocierilor, cu un sentiment predominant mixt față de bani.

Bărbații încep să încorporeze în percepția lor și aspectele negative ale banilor, evidențiate prin cuvinte precum „cheltuieli”.

Femeile, pe de altă parte, încep să includă în discuție și alte aspecte ale vieții, cum ar fi „copil”, sugerând o extindere a responsabilităților și a sferelor de influență care vin cu un nivel mai înalt de educație.

La nivel „tertiar” de educație, observăm o maturizare și o complexitate crescută în asocierile cu banii. Atât bărbații, cât și femeile de la acest nivel de educație asociază banii cu „confort” și „bunăstare”, indicând o înțelegere a potențialului banilor de a crea o viață mai bună.

„Aceste diferențe evidențiază necesitatea unei abordări mai nuanțate în politicile publice și în programele de educație financiară, care să țină cont de aceste diferențe și să promoveze o relație sănătoasă și echilibrată cu banii pentru toți”, arată raportul de cercetare.

Ce înseamnă pentru dumneavoastră să fiți sănătos/sănătoasă financiar?

Majoritatea largă a participanților, atât bărbați cât și femei, au afirmat că sănătatea financiară înseamnă să nu aibă datorii și să aibă bani (resurse) cu care să-și permită traiul dorit, în timp ce a fi independent financiar înseamnă să nu depindă de nimeni și să îți poți permite să economisești (să nu ai datorii, să ai banii tăi, să ai putere financiară etc.) Atât bărbații cât și femeile au exprimat nevoia de a înțelege modul în care funcționează sistemul bancar, exprimând în același timp neîncrederea în bănci printr-o serie de mesaje negative la adresa acestora:

- „In primul rand ar trebui sa cuprinda un curs de aparare impotriva ,,manariilor” bancilor, precum si explicatia pe intelesul tuturor a legislatiei financiare din Romania. Informatii despre ce sunt fondurile de investitii, titlurile de stat, cum functioneaza bursa, care sunt informatiile pe care trebuie sa le cauti atunci cand semnezi un contract cu o banca”.

Accentul a fost pus pe latura practică a cursului, astfel încât să poată fi înțeles ușor și cât mai rapid aplicat:

- „Sa fie concis, cu exemple clare, cu reguli clare, putine generalitati si mai multe lucruri concrete. Cum si unde trebuie investiti bani, care sunt cele mai bune optiuni de economisire si investire. Oportunitati si metode concrete, de incredere, cu care sa pot economisi bani. Exclus campanii publicitare si alte subtilitati lacrimogene! Un limbaj simplu, usor de inteles de toti, o prezentare a bancilor, o prezentarea a bursei si tuturor modurilor de investitii, prezentarea venitului pasiv si a celui activ”.

Diferențele între așteptările referitoare la conținutul unui curs de educație financiară sunt mult mai pregnante atunci când le analizăm în funcție de nivelul de educație al respondenților.

Veniturile scăzute reprezintă principalul obstacol perceput de respondenții cu nivel mediu de educație, dublat de o lipsă acută de încredere în faptul că în România există un sistem corect, inclusiv bancar, sau o democrație funcțională care să asigure echitate:

- În primul rand ar trebui sa am bani, apoi as avea curaj sa vorbesc despre educatie financiara, desi nu-i vad rostul la noi in tara, aici toata lumea inseala, minte si corupe (mituieste) pe toata lumea. Fara exceptii, de la cel cu „barba sura” pana la cel cu „țâța în gură”!!!!!

Privind către situația „istorică” pe care o avem din punct de vedere financiar, mai mult de jumătate dintre participanții la studiu (55%) consideră că au crescut într-un mediu cel puțin oarecum provocator din punct de vedere financiar, 14% dintre ei având parte de o copilărie/tinerețe cu multe lipsuri, în timp ce doar 5% consideră că nu au avut niciun fel de probleme financiare.

În familiile subiecților se discuta foarte rar sau deloc despre teme precum investițiile (73.5% rar sau niciodată), economisire pentru pensie (71% rar sau niciodată), surse alternative de venit / suplimentarea veniturilor sau sănătate financiară (65% rar sau niciodată).

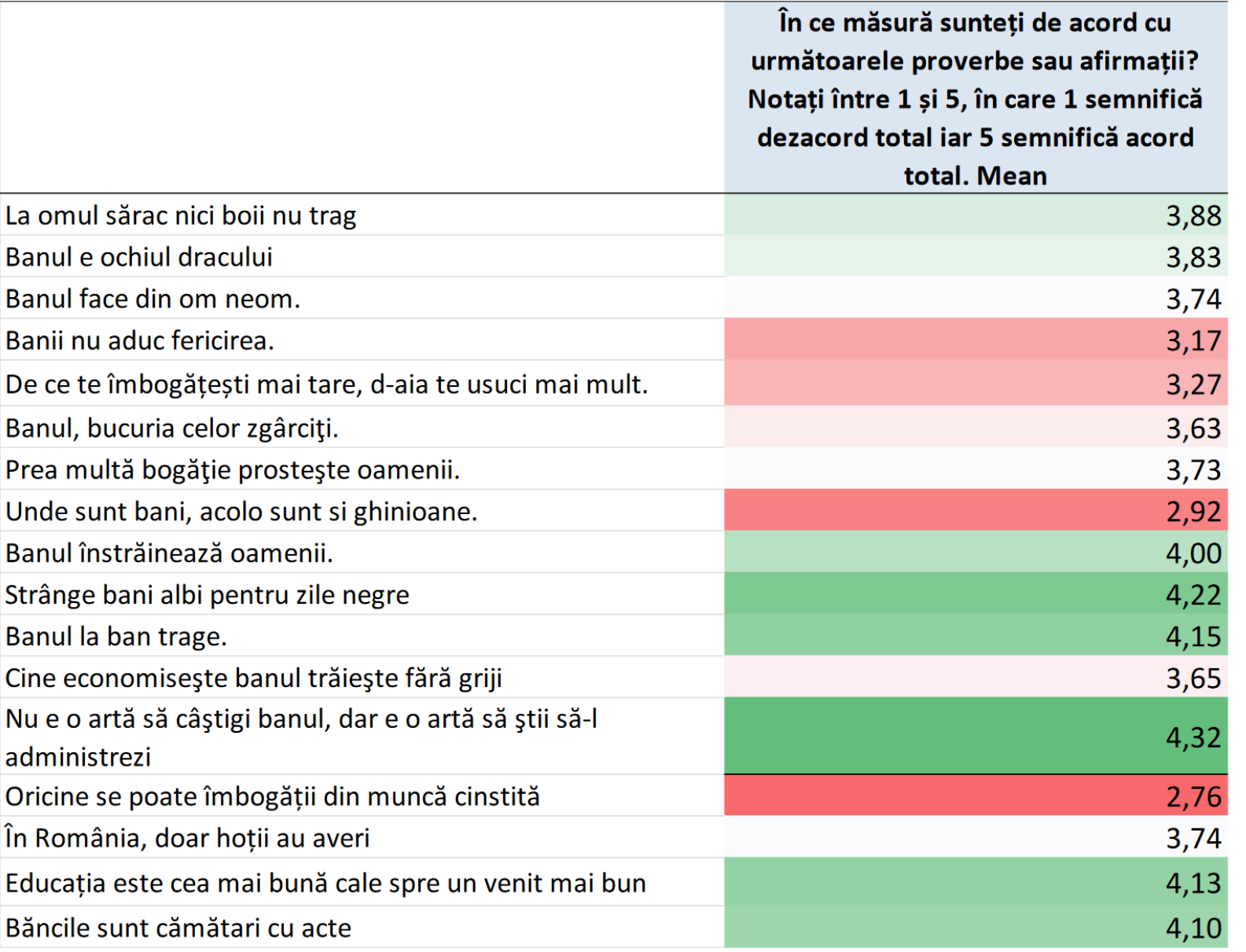

Constatăm astfel, din nou, că majoritatea largă a subiecților nu au încredere în bănci, asociind instituția bancară cu „cămătari cu acte” și că au o percepție negativă despre influența banilor în relațiile sociale, fiind de acord în mare măsură cu proverbul „banul înstrăinează oamenii”.

Lipsa de încredere generală se manifestă și în acceptarea ideii că muncind în mod onest o persoană poate acumula suficient de multe resurse astfel încât să fie considerată bogată, participanții fiind în dezacord cu formularea „oricine se poate îmbogății din muncă cinstită”.

Lipsa de încredere în instituțiile statului (inclusiv în școală), multitudinea de știri negative despre corupția endemică din țară și multiple exemple de pseudo-succes (precum cazul Tate sau cazul Donca) sunt explicații ale acestor percepții negative.

Analiza socio-demografică indică faptul că persoanele responsabile de păstrarea evidenței cheltuielilor în familie sunt, în cea mai mare măsură, femeile.

Doar 1 din 10 participanți la studiu au declarat că pot acoperi din fonduri proprii, fără probleme, o cheltuială urgentă de aproximativ 2,000 euro, ceea ce indică faptul că majoritatea largă, de 90%, au economii mai mici de 10,000 lei.

Nici măcar echivalentul a 100 € nu poate fi suportat în caz de urgență de toți participanții la studiu, 1 din 10 declarând că nu pot acoperi suma fără să apeleze la un împrumut, în timp ce 1 din 4 au declarat că pot susține o cheltuială urgentă de 500 lei, dar acest fapt ar duce la dezechilibrarea bugetului personal sau al familiei.

Sub jumătate din populația vizată poate gestiona fără probleme o cheltuială urgentă în valoare de 1,000 lei în timp ce mai mult de jumătate (55%) nu poate acoperi din fonduri proprii suma de 5,000 lei.

Pentru a face față unor situații neprevăzute sau pentru a susține anumite cheltuieli, 7% dintre respondenți au declarat că au apelat cel puțin o dată la cămătari atunci când au avut nevoie de o sumă mai mare decât aveau disponibil în mod obișnuit.

Atunci când au nevoie de bani suplimentar față de disponibilul obișnuit, puțin peste 2% dintre subiecți apelează la cămătari des (0.9%) sau foarte des (1.3%), dar majoritatea largă a populației preferă să apeleze la prieteni sau cunoștințe (76%).

Ponderea celor care se împrumută foarte des de la prieteni sau cunoștințe (5.8%) este mai mult de dublă decât a celor care împrumută bani de la bancă (2.6%). Utilizarea overdraft-ului pare să ia locul prietenilor și cunoștințelor, procentul celor care utilizează des descoperirea de card ca metodă de acoperire pe termen scurt a unor nevoi financiare fiind mai mare decât a celor care se împrumută de la prieteni. 1.8% dintre participanți la studiu au declarat că apelează foarte des, în timp ce 4.6% apelează des la serviciile caselor de amanet pentru a-și asigura necesarul de numerar.

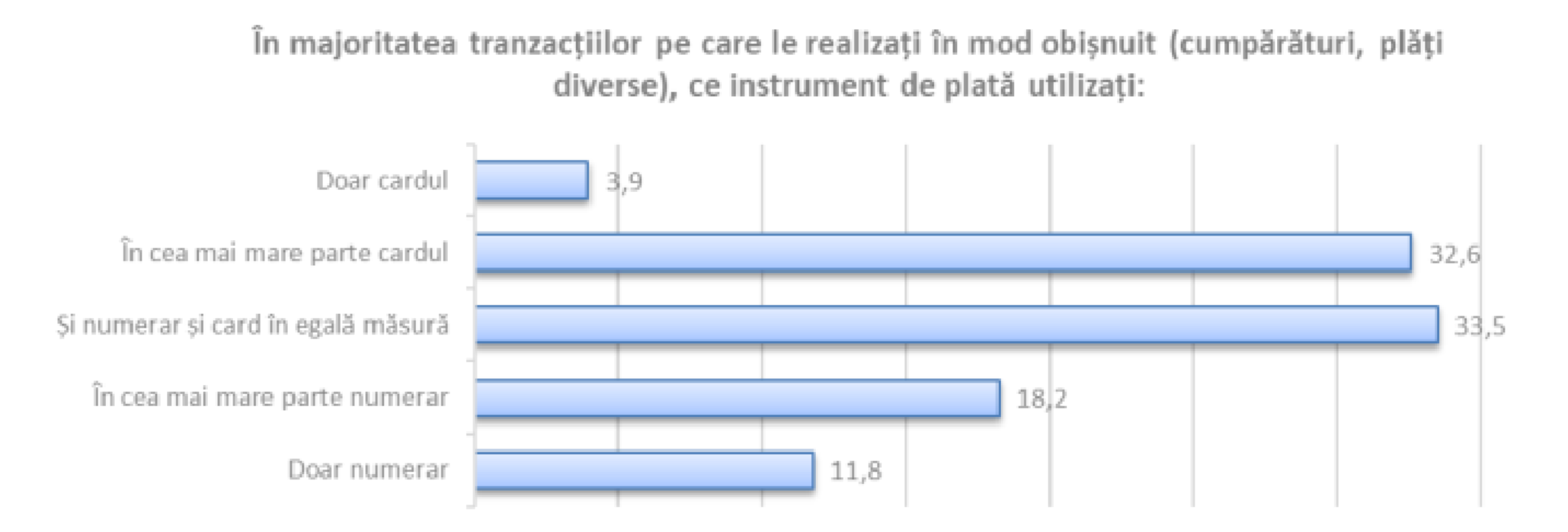

În ceea ce privește modalitățile de plată preferată, constatăm că în continuare numerarul are o pondere semnificativă în preferințele subiecților, chiar dacă populația studiată este una cu acces la tehnologie și mai degrabă urbanizată, deci cu acces la toate facilitățile de plată oferite de o zonă urbană***Ponderea celor care preferă „doar numerar” este de trei ori mai mare decât a celor care preferă să utilizeze în realizarea plăților obișnuite „doar cardul”, dar constatăm că numărul celor care utilizează „în cea mai mare parte” doar card (33%) este semnificativ mai mare decât al celor care utilizează „în cea mai mare parte” doar numerar (12%).

N. Red: Prezentul raportul este versiune draft și urmează a fi completat și adăugit.