De ce bulgarii au reușit, iar noi am făcut… nimic

Foarte pe scurt, dacă nu aveți răbdare să citiți tot textul, este vorba despre capacitatea de a crește veniturile bugetare și, important, de a scădea povara fiscală. Atât noi, cât și bulgarii, am lucrat cu Banca Mondială. Diferența este că ei au fost în stare să ducă programul la final, cu rezultate concrete, iar noi l-am întrerupt, deși s-au cheltuit bani împrumutați. Practic, s-au cheltuit bani pe nimic, în România. Unde s-a ajuns? În România încasările bugetare sunt de 32% din PIB (cel mai mic nivel al veniturilor bugetare din UE după Irlanda), iar în Bulgaria de 36,8% din PIB.

Într-un raport al Consiliului Fiscal se vorbește despre cum a acționat Bulgaria și modul în care am făcut-o noi, românii.

„Bulgaria a realizat o primă reformă a administrației fiscale în perioada 2003-2008, cu ajutorul Băncii Mondiale, cu o finanțare de 63 milioane dolari. Reforma a vizat maximizarea conformării fiscale, creșterea eficacității și eficienței colectării, crearea unui corp profesionist de angajați, reducerea corupției, creșterea echității, reducerea poverii fiscale și sprijinirea creșterii economice. Reforma legislației a fost prioritară și a beneficiat de sprijinul nemijlocit al guvernului, fiind făcută cu ajutorul unor experți internaționali. A fost crescută capacitatea analitică a agenției fiscale, inclusiv prin chestionare adresate contribuabililor, cu impact pozitiv asupra conformării voluntare, a eficacității și eficienței colectării”, menționează sursa citată.

Potrivit acesteia, creșterea capacității operaționale s-a concretizat prin realizarea unei baze informatice la nivel național accesibilă online, unificarea serviciilor oferite de agenție, simplificarea formularelor, etc.

- A fost realizat un sistem integrat de management a veniturilor cu o infrastructură IT modernă, reușita implementării acestuia fiind datorată utilizării unui know-how extern și a unui contractor profesionist.

- Proiectul de modernizare a administrației fiscale (RARP) a fost finalizat cu succes, întârzierile la conformarea la plată s-au redus considerabil, iar veniturile fiscale s-au majorat ca procent din PIB în condițiile reducerii poverii fiscale (scăderea cotelor legale de impozit pe venit, profit și contribuții sociale).

- Ulterior încheierii RARP, autoritățile bulgare au continuat eforturile de îmbunătățire a colectării, cu un nou program de reducere a economiei gri și a costurilor de conformare fiscală derulat în perioada 2015-2017.

Astfel, în anul 2016, Bulgaria a reușit cea mai mare reducere a gap-ului de TVA ca procent în venituri teoretice din UE (-8 puncte procentuale, de la peste 21% în 2015 la 14%).

Ce am făcut noi, românii, tot cu Banca Mondială: Nimic

În România, în anul 2013 a fost inițiat procesul de reformă a administrației fiscale, tot în colaborare cu BM, un pilon important fiind proiectul de modernizare similar celui din Bulgaria (RAMP) cu o finanțare de 70 milioane euro, reamintește Consiliul Fiscal.

Obiectivele principale ale programului (termen de finalizare inițial anul 2019, ulterior extins pentru anul 2021) erau:

- creșterea eficacității și eficienței colectării

- îmbunătățirea conformării fiscale

- reducerea poverii fiscale, scopul principal fiind reproiectarea și creșterea capacității sistemului informatic, în vederea gestionării unei baze de date centralizate pentru toți contribuabilii din România.

„În perioada noiembrie 2013-2017 analizele BM privind stadiul implementării și rezultatelor acestui program au indicat deteriorarea calificativelor pentru progresul privind îndeplinirea obiectivelor (la „nesatisfăcător” în 2017) și rating-ul general de risc (la „substanțial” în anii 2015-2017), ritmul de implementare al proiectului încetinind semnificativ în prima etapă a achiziției sistemului de management al veniturilor bugetare, finalizată cu mari întârzieri în luna octombrie 2017”, spune Consiliul Fiscal.

Ulterior, la inițiativa autorităților române, s-a renunțat la RAMP, din totalul fondurilor puse la dispoziție de către BIRD fiind trase până la 6 februarie 2018, 17,3 milioane euro (care vor fi returnate), utilizate pentru cursuri de perfecționare, dezvoltarea strategiilor de conformare voluntară, controale interne și îmbunătățirea măsurilor antifraudă. După ce în aprilie 2018, ministrul român de finanțe a solicitat o nouă restructurare a proiectului, în noiembrie 2018 a înaintat în numele ANAF cererea de renunțare la proiectul RAMP. BM a fost înștiințată unilateral că data de încetare a programului a fost stabilită de guvernul român la 31 martie 2019.

Astfel, RAMP nu s-a finalizat, efectele pozitive înregistrate în activitatea ANAF pe durata proiectului fiind minore în raport cu obiectivul inițial – implementarea unui sistem informatic care să centralizeze datele financiare din întreaga țară.

În schimb, a fost creat Centrul Național pentru Informații Financiare, ca structură a MFP și, tot la propunerea MFP în luna noiembrie 2018 a fost avizată în Senat modificarea OUG nr. 74/2013, prin care se urmărește anularea unor măsuri de reformă deja implementate. Adică, revenirea la vechea structură pe județe, deși o precondiție a acordului cu BM a fost restructurarea în centre regionale.

Unde am ajuns: datele Eurostat pentru anul 2018 indică pentru România încasări bugetare de 32% din PIB (cel mai mic nivel al veniturilor bugetare din UE după Irlanda), iar pentru Bulgaria de 36,8% din PIB.

Documentul Dăncilă – Teodorovici și Banca Mondială

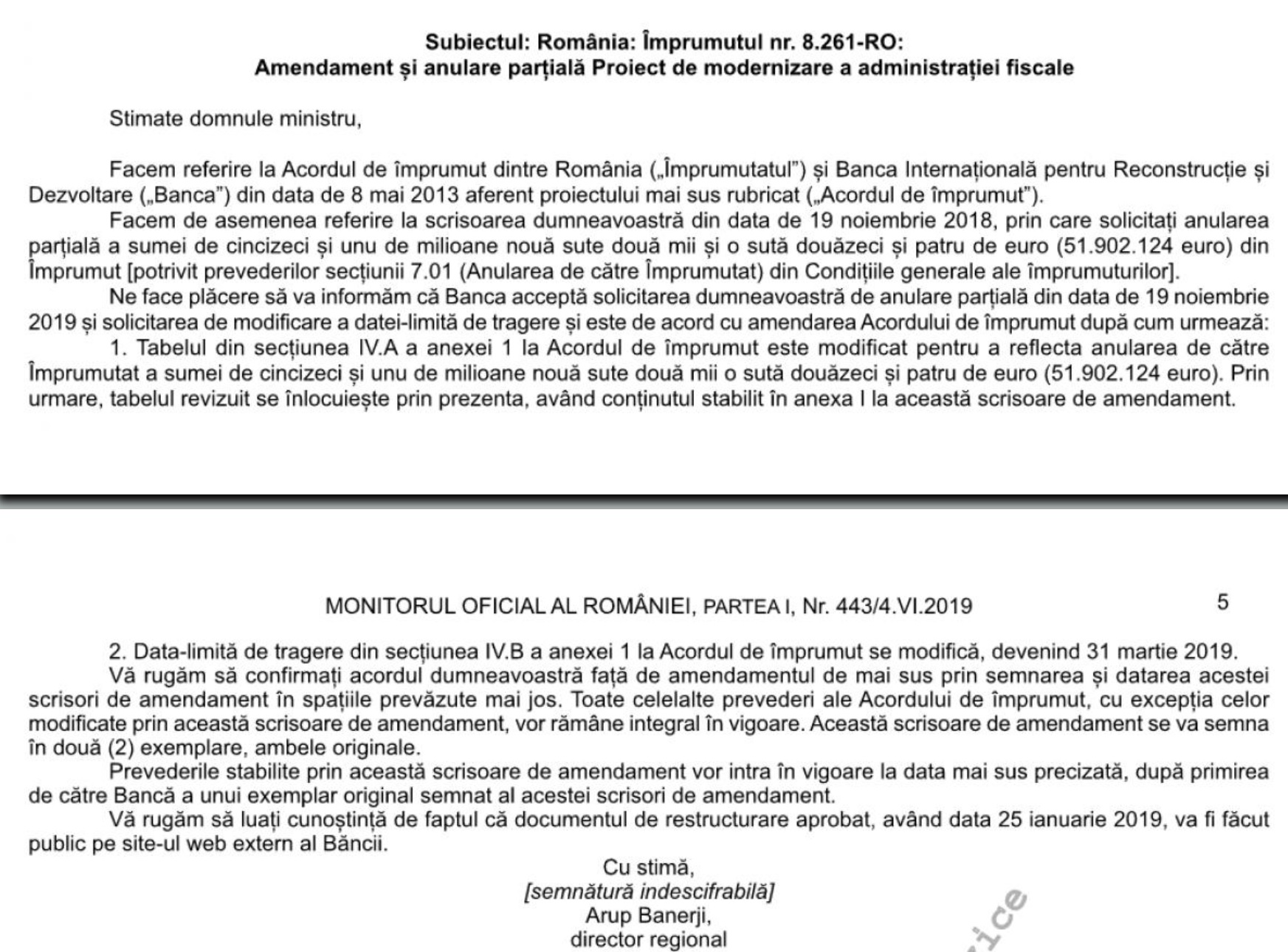

În iunie, premierul Viorica Dăncilă și ministrul Finanțelor, Eugen Teodorovici, au semnat oficial un amendament privind Acordul de împrumut pentru proiectul de modernizare a administrației fiscale. Este vorba despre vestitul proiect cu Banca Mondială. Practic, prin acest amendament statul român spune că nu mai are nevoie de banii Băncii Internaționale pentru Reconstrucție și Dezvoltare (parte din grupul Băncii Mondiale).

Conform scrisorii, publicată în Monitorul Oficial, semnată de directorul regional, Arup Banerji, este vorba de 51,9 milioane euro, din valoarea totală de 70 milioane euro.

„Ne face plăcere să vă informăm că Banca acceptă solicitarea dumneavoastră de anulare parțială din data de 19 noiembrie 2019 și solicitarea de modificare a datei-limită de tragere și este de acord cu amendarea acordului de împrumut”, se arată în document.

{kind=link}

Exemplul polonez în materie de TVA

Deficitul de încasare la TVA, adică diferența dintre veniturile din TVA preconizate a fi colectate și suma colectată efectiv, este generat de: aplicarea necorespunzătoare a legislației, falimente şi insolvenţe, erori statistice, plăţi întârziate, evitarea plăţii TVA fără a încălca legislaţia, economia gri și restituirile frauduloase de TVA în cadrul tranzacțiilor intracomunitare, spune Consiliul Fiscal.

La nivelul statelor membre UE, Comisia Europeană (CE) publică anual un studiu de estimare a deficitului de încasare la TVA, România fiind pe primul loc, cu cel mai mare deficit de încasare la TVA începând din 2012 până în 2016 (ultimul an analizat).

„Experiența din ultimii ani a multor state membre a arătat că majorarea investițiilor în IT pentru digitalizarea în administrații fiscale, automatizarea datelor și serviciilor și realizarea unui sistem centralizat conduce la reducerea deficitului de încasare la TVA. Calculele CE indică pentru România un gap de TVA (raportat la veniturile teoretice) în anii 2012 și 2013 de 39%, în 2014 de 40%, în 2015 de 34% și în 2016 de 36% (comparativ cu media UE de 12,3%)”, menționează sursa citată.

- De altfel, Studiul privind implementarea Guvernării Digitale în România (PwC, septembrie 2018), arată că din perspectiva eficienței guvernării electronice, România este pe ultimul loc în UE, principala cauză fiind slaba integrare a sistemelor IT în administrația publică.

La polul opus se remarcă Polonia care, prin reformele inițiate și înăsprirea legislației privind colectarea TVA a reușit ca de la un gap de TVA de 27% în anii 2012-2013, să scadă la 24% în 2014-2015 și 21% în 2016, estimările pentru anul 2017 fiind de 14%, respectiv 7,2% pentru anul 2018.

Reforma administrației fiscale poloneze (KAS) a fost inițiată în anul 2015 în cadrul Strategiei pentru Dezvoltare Responsabilă, planul inițial care viza reducerea gap-ului de TVA cu 15% anual în perioada 2015-2018 fiind depășit.

Reforma a avut 3 piloni:

- modernizarea legislației

- eficientizarea administrației fiscale

- intensificarea cooperării cu mediul de afaceri.

Conform Consiliului Fiscal, printre măsurile luate de autoritățile poloneze se enumeră:

– reforma complexă a KAS, care a fost echipată cu instrumente analitice inovatoare bazate pe IT și cooperarea cu sectoarele IT și bancare pentru detectarea fraudelor fiscale, digitalizarea raportărilor și introducerea unor instrumente informatice de analiză automată pentru a distinge operațiunile reale de cele fictive;

– cooperarea strânsă dintre KAS, poliție, poliția de frontieră, agenția internă de securitate pentru combaterea fraudelor fiscale;

– verificarea online a contractorilor de către firme prin Registrul de eficacitate (pe site-ul KAS);

– limitarea strictă a sferei taxării inverse și a perioadei de aplicare;

– extinderea confiscării bunurilor a căror proveniență nu poate fi atestată;

– aplicarea unor dobânzi diferențiate (4%, 8% și 12%) la întârzieri la plata TVA și a unor penalități între 30% (din valoarea sub-raportării obligațiilor de plată/supra-evaluării cererilor de rambursare) și 100% (facturi false);

– combaterea fraudei tip „carusel” prin pachete de măsuri în sectorul combustibililor, electronicelor, oțelului;

– înăsprirea legislației în materie penală: creșterea drastică a pedepselor pentru emiterea și folosirea de facturi false (pedepse între 5 ani și maxim de 25 de ani de închisoare – pentru fraude de TVA ce depășesc 10 milioane de zloți).