Povestea creditelor neperformante date in BRD si cum se "ajustau" neperformantele pentru ca banca sa iasa bine la controalele BNR. Vezi in text si cum arata un Raport de control la BRD al Bancii Nationale

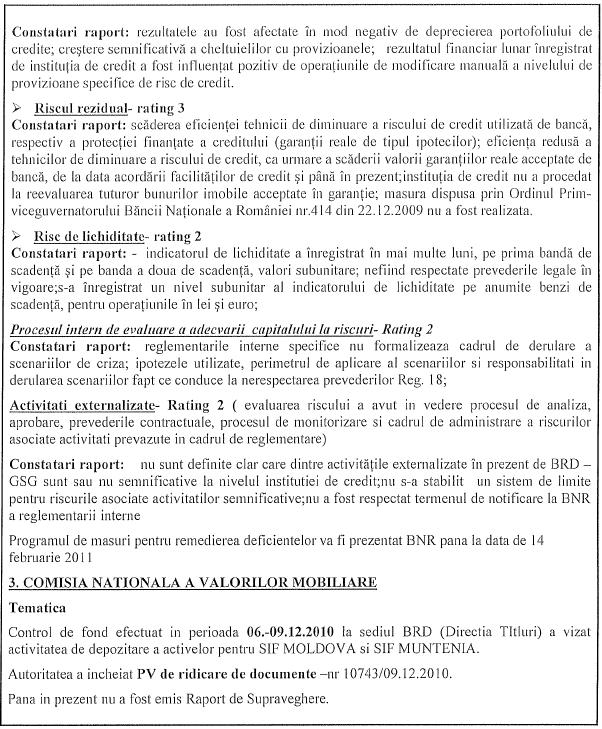

Cand intr-o seara de la inceputul lunii decembrie 2011, in biroul Guvernatorului BNR Mugur Isarescu a intrat o delegaţie a Société Générale condusă de numărul doi Bernardo Sanchez Incera şi de şeful operaţiunilor internaţionale Jean Louis Mattei , atat seful sistemului bancar roman cat si francezii stiau ca nu e doar o vizita de curtoazie. Oficial, francezii venisera sa il prezinte formal pe Alexandre Maymat, cel care urma sa preia sefia operatiunilor SocGen in Romania, dar discutiile informale care au urmat erau legate de problemele din cadrul BRD-GSG,probleme pe care BNR le depistasera inca din 2010 (vezi in text doua pagini din Raportul de control). Intalnirea dintre Israescu si delegatia franceza a durat circa doua ore, tonul discutiilor fiind extrem de rece.

Discutiile au inclus si activitatea unuia din fostii executivi ai bancii cu capital francez, Sorin Popa, care fusese “avansat” in iunie a aceluiasi an in centrala SocGen , avansarea fiind de fapt o trecere pe linie moarta a unuia din cei mai controversati directori pe care i-a avut BRD. De circa doi ani, Popa nu mai ocupa nicio functie in cadrul bancii, a spus pentru HotNews.ro un inalt oficial al BRD.

Maymat si-a dat demisia in iulie urmator, dupa cateva luni in care a dus un adevarat razboi de gherila cu BNR, reusind sa-l enerveze si pe Guy Puppet, care conducea din punct de vedere tehnic BRD, dar pe care nu-l mai asculta nimeni, stiind ca urma sa fie numit Maymat.

Este de notorietate cearta lui Maymat cu seful supraveghetorilor bancari, temutul Nicolae Cinteza, cand acesta a invitat conducerea BRD pentru discutii legate de intentia de lansare a unui produs care ar fi destabilizat piata prin dobanzile mari oferite. In ciuda oricaror avertismente si amenintari, Maymat a lansat a doua zi produsul, socand piata. BRD avea insa nevoie disperata de bani si marise dobanda la depozite mult peste media pietei. Dupa nicio luna, Maymat parasea Romania, demisionand din motive “personale”.

Revenind la dosarul actual in care fosti si actuali directori ai BRD sunt cercetati de DIICOT, amintim ca mai sunt altele cazuri cel putin la fel de grave care nu ies in presa si nici nu se face atata tam-tam. Ce-i drept nici clientii nu sunt pagubiti, doar banca…

De pilda, urmatoarele dosare de credit

12.2008 7,7 milioane RON – Gura Humorului (DNA)

03.2009 3.1 milioane RON si 425 mii EUR – Carrefour (DNA)

03.2009 260 mii RON si 35 mii EUR – Calderon

05.2009 240 mii RON si 25 mii EUR – Satu Mare (DNA)

12.2009 850 mii RON si 23 mii EUR – Petrosani

03.2010 360 mii RON – Botosani

08.2010 ~3 milioane EUR – Constanta)

Scurt remember al activitatii lui Sorin Popa in cadrul BRD:

- aprilie 2011 – Sorin POPA reconfirmat DGA BRD

- septembrie 2011 – Sorin POPA numit PDG Delegat BRD

- octombrie 2011 – Misiune de Audit de la Societe Generale – France pe subiectul credite neperformante

- decembrie 2011 – Danei BAJESCU (Dorobanti) si lui Adrian MARTIS (Unirea) li se alatura cate un Director Executiv Delegat

- iunie 2011 – Sorin POPA “promovat” Director Dezvoltare Commerciala si Marketing in cadrul BHFM/ Societe Generale – France

- decembrie 2011 – Dana BAJESCU (Dorobanti) si Adrian MARTIS (Unirea) sunt revocati oficial din functie cu cateva zile inainte de anuntul DIICOT.

Alte persoane care au legatura cu acordarea de credite:

– Andrei NANU – Director Comercial Dorobanti

– Eremia FLORENTINA – Manager Risc Dorobanti

– Florescu NICULINA – Sef Back-Office Credite Dorobanti

– Elena BLAGA – Director Comercial Unirea

– Victoria UDREA – Manager Risc Unirea

– Odeta HAS – Sef Back-Office Credite Unirea

– Bianca BEBESEL (GHERMAN, fata lui Oliviu GHERMAN) – ex-Director Comercial Unirea si actual Director Clientela Comerciala Centrala

Mai sunt si alte nume implicate macar prin faptul ca puteau sa refuze acordarea unor credite dar nu au facut-o. In Centrala bancii existau pana recent doua comitete de credit (A si B) din care faceau parte angajati din Departamentul Comercial Retea. Sarcina comitetelor era avizarea si aprobarea creditelor de competenta lor. Directorii sau adjunctiilor puteau refuza aprobarea dar inteleg ca nu a facut-o.

Intrucat banca era un robinet de bani pentru anumiti clienti- de multe ori afiliati politic- iar creditele erau din start neperformante, provizioanele cresteau alarmant. Drept pentru care la un moment dat s-a luat halucinanta decizie de a „corecta” neperformantele in sistemul informatic intern.

BNR-ul fusese in „vizita” la BRD in urma cu 2-3 luni, si stia ce se petrece acolo, dar a preferat sa nu faca valuri. In fond, si alte banci au facut lucruri similare, RAS-urile fiind vazute ca fiind exagerate la acest capitol.

In 2009, s-au sters provizioane uriase- de circa cateva zeci de milioane euro, iar auditorul extern (pe cale de a fi schimbat datorita rotatiei normale) a vrut sa sa mentioneze acest lucru in raportul de final de an. Mizele – mult prea mari pentru a se discuta doar la nivel Romaniei- au atras atentia conducerii SocGen, care a trimis o misiune de audit in Romania.

- Cum se puteau sterge provizioanele constituite dupa standardele romanesti de contabilitate?

Procedural: Provizioanele se constituie la sfarsitul fiecarei luni pe baza situatiei clientului de la momentul respectiv. Astfel, cu clientii care au credite de valori mari si cu restante > 90 zile se discuta in mod direct pentru a rambursa orice suma, oricat de mica. Nimic nou pana aici… De cele mai multe ori acesti clienti restanti promit rambursarea in viitorul apropiat a unor sume care sa duca restanta sub 90 zile, care implicit constituie provizioane mai mici. Ei bine, in baza acestor promisiuni viitoare (uneori nematerializate) provizioanele de la luna curenta se corecteaza manual, diminuand pentru banca cheltuieli reale cu provizioanele.

Tehnic: Sistemul informatic este gestionat si adaptat in-house, astfel ca au fost create unelte de corectare manuala a provizioanelor constituite… raman doar usoare urme in sistemul informatic si nicidecum in balante. Accesul la aceste unelte este acordat temporar, la inceputul fiecarei luni, in vederea corectarii provizioanelor lunii anterioare. Corectarea se face manual de catre fiecare Sucursala principala, in comparatie cu ceea ce (cred!) se intampla anii trecuti atunci cand se corectau din Centrala.

Context: Crearea unor asemenea unelte este cunoscuta probabil la cel mai inalt nivel al bancii, aprobarile punctuale de stergere (in baza promisiunilor clientilor) se dau prin e-mail de catre Centrala, nu se urmareste daca promisiunile de rambursare sunt sau nu indeplinite.

Lucrurile s-au mai relaxat de prin aprilie cand BNR-ul a relaxat masurile de provizionare (cresterea % garantiilor luate in considerare pentru creditele restante) in vederea impulsionarii creditarii, insa stergerile au continuat.

Miza: Practic cheltuielile cu provizioanele nu sunt recunoscute deloc sau sunt recunoscute cu intarziere (dupa situatiile financiare trimestriale), ceea ce creaza o defazare fata de restul bancilor – presupunand ca nu procedeaza la fel. In conditiile in care BNR ar relaxa si mai mult masurile de provizionare, lucrurile ar trece probabil pe neobservate.

Demonstratie: Aici este partea delicata, din informatiile publice (prezentate diferit la fiecare trimestru) nu cred ca se pot deduce prea multe, poate din scaderea cu ~2% a raportului Cheltuieli/Venituri versus Cost al Riscului care aproape s-a dublat in perioada iunie-septembrie 2009. E posibil sa mai fie si alte semne…

- Un email intern interesant, inca din 2008: Conform solicitarii RISC din 27 iunie vom anula provizioanele calculate automat de ibank,

Sent: Monday, June 30 9:01 PM

Cc: Risk

Subject: Cotatii angajamente > 200 KEUR

Buna ziua,

In mailul dvs. de mai jos ne anuntati ca pentru anagajamentele > 200 KEUR pe client/ grup de clienti va trebui ca pana la sfarsitul zilei de 30 iunie sa finalizam operatiunea de cotare pe baza bilanturillor incheiate la 31.12 anul trecut

Referitor la stadiul acestor cotatii mentionam ca s-a reusit cotarea in proportie de 62% -insa dupa cum mentionam saptamana trecuta analistii au extins baza de cotare la 350 firme -diferenta provenind de pe angajamentele < 200 KEUR.

In plus, dorim sa va semnalam ca la solicitarea … am centralizat o serie de firme pentru care se solicita derogare de la modalitatea de cotare conform …. Mai exact, este vorba despre firme ale caror performante financiare au incadrat firmele in grupa B si pentru care se solicita acum derogare de la cotarea conform N3I10 si incadrarea firmelor respective in categoria A.

Notam ca pentru societatile mentionate mai jos, exista sprijinul atat al consilierilor de clientela de pe portofoliile respective cat si al directorilor Directiei, anume dna G…/ dl P……

Firmele pentru care se solicita derogarea de cotare sunt considerate a prezenta un interes comercial ridicat pt. Directie – de cele mai multe ori argumentele comercialilor Directiei tin fie de apartenenta firmelor respective la grupuri renumite din Franta fie de faptul ca firmele in cauza sunt inca start-upuri/ nu au finalizat investitiile pentru care au solicitat credite

Deoarece in luna iunie avem deja pe …. pe care desi avem cotatie B si garantii acceptate de BNR intr-o proportie insuficienta, conform solicitarii RISC din 27 iunie vom anula provizioanele calculate automat de ibank, SMMMC v-a contactat telefonic pentrua a vedea daca exista posibilitatea de a proceda similar si pe societatile pentru care se solicita derogare de cotatie.

Din cate am inteles, practic, am introduce cotatiilela nivelul real si ulterior, la sfarsit de luna am anula eventualele provizioane calculate automat pentru acesti clienti. Atasam lista derogarilor”. (sublinierea mea-DP)

Si urmeaza o lista de 15 firme.

- Si acum o scrisoarea unui angajat al bancii (trimisa cu 3-4 luni inainte ca totul sa devina public)

“… banca in care mi-am pus peste 10 ani din viata. A trecut mult timp de cand sunt angajat aici, aproape o vesnicie. Acum mai bine de 10 ani eram cu totii la inceput, eu iesit recent de pe bancile facultatii. Colegii mei erau si ei la inceputurile unei banci ca afara – cum se promitea atunci. Timpul a trecut, banca a evoluat, la fel sistemul bancar si oamenii implicati in fenomen.

…in banca in care totul se bazeaza pe relatia personala si nu pe competenta profesionala. La inceput nu intelegeam, eram indeajuns de naiv incat sa cred ca pot ajunge “cineva in banca” doar daca sunt foarte bine pregatit. Intre timp am realizat ca nu este de ajuns si ca oricum nu conteaza.Este evident mult mai important sa te invarti in cercurile alese, decat sa fii pregatit pentru meseria ta.

…in banca in care seful meu s-a schimbat de 3 ori in aproape 2 ani. Unul dintre sefi a venit in 2005 si a stat vreo 5 ani, timp in care lucrurile oricum mergeau de la sine chiar si fara o implicare cu adevarat serioasa a noastra ca departament. De la sfarsitul lui 2010 si pana acum am avut 3 sefi diferiti in departamentul strategic din care fac parte, niciunul nu a rezistat macar un an:

– Urmatorul a venit in vara lui 2010 si a plecat oficial dupa un an, insa zvonuri despre nepotrivirea/ plecarea lui au aparut dupa 2 luni, fiind invocate motive personale;

– Penultimul a venit in vara lui 2011 si a fost inlocuit dupa mai putin de un an;

– acum vreo 2 luni a venit un nou sef…

…in banca in care au fost acordate credite de milioane de euro doar pe baza notorietatii solicitantului sau a unor planuri de afaceri complet nerealiste.

Creditul “ministrei” este doar un exemplu, sunt cateva zeci de credite similare acordate pentru specula imobiliara inainte de criza, credite care nu au fost/ probabil nu vor fi rambursate niciodata.Lista este lunga si contine nume cu rezonanta in politica (Mizil), presa (Stanescu), sport (Becali, Lupescu, Popescu), afaceri (Truica). Creditele acestea intre 1 si 3 mil. EUR fiecare au fost acordate cu girul conducerii bancii. Similar au fost acordate credite catre firme in baza unor planuri de afaceri complet nerealiste, cu garantii supraevaluate si care nu mai pot fi executate. Toate aceste credite au creat provizioane imense si inseamna pierdere. (subl.mea- DP)

…in banca in care directorii responsabili de promovarea acestor credite sunt inca in functie, in timp ce altii mai intuitivi au plecat la timp.

Directorii care au promovat si sustinut clientii sunt inca in functie, chiar daca atributiile lor sunt in prezent reduse, isi incaseaza linistiti salariile. Probabil cercurile in care obisnuiau sa se invarta le asigura aceasta liniste.In acest context, am o oarecare indoiala privind importanta pregatirii profesionale pentru functia pe care o ocupa in prezent acesti “bancheri”. Alti directori implicati au intuit momentul care urma sa vina si s-au orientat catre alte banci cu probleme – pentru moment. (N.m.DP- sa fie vorba oare despre un director plecat la VBRO despre care tocmai…..?)

…in banca in care toate aceste evenimente au determinat schimbari, prezentate cu fast ca promovari desi probabil reprezinta o ultima sansa.

Promovarea presedintelui adjunct este o rezultanta a celor de mai sus. Dupa rezultate oarecum remarcabile in perioada de crestere economica, modelul bancar nu a mai fost revazut si schimbat.In aceste conditii lucrurile au scapat de sub control – credite si prelungiri de credite acordate aiurea, garantii supraevaluate, provizioane din ce in ce mai mari, rezultate din ce in ce mai slabe, pierdere. Ca o consecinta fireasca lucrurile au fost verificate si de catre reprezentanti ai bancii mama, concluzia a fost “promovarea” adjunctului dupa o lunga perioada de negocieri.Au existat si victime colaterale ale acestei promovari, unii angajati bine-intentionati au fost totusi nevoiti sa plece.

…in banca in care noul presedinte nu este validat deoarece a cutezat sa schimbe lucrurile.

Stirea nevalidarii a aparut pe un site specializat domeniului bancar, motivele aparente fiind experienta limitata a presedintelui din cauza contextului bancar diferit de cel romanesc. De fapt, revolutia pornita de noul presedinte i-a deranjat atat de tare pe unii directori, incat acestia au apelat la relatiile personale si au decis sa-i aplice o corectie. Stirea oficiala a fost tot cea cu “motivele personale”, cand de fapt lucrurile sunt clare pentru toti cei care stiu sa citeasca printre randuri.

…in tara in care lucrurile se intampla cam dupa aceleasi principii.

Tot ce am evocat mai sus poate parea pentru unii o mare conspiratie … iar pentru altii o confirmare/ o completare a lucrurilor pe care le stiau deja.”

- Revenind in prezent, actualul PDG, Philippe Lotte, are de facut curatenie dupa mizeria lasata de fostii executivi.

„BRD saluta progresele facute de ancheta DIICOT in privinta fraudei cu credite comisa impotriva bancii. Aceasta ancheta se refera la dosare vechi pe care le-am adus la cunostinta organelor de cercetare acum aproape trei ani si care privesc fapte descoperite de serviciile de control intern ale BRD si Societe Generale. Impactul financiar referitor la aceste dosare a fost integral acoperit cu provizioane in acel moment. Sunt totusi foarte surprins de cercetarea in acest dosar a doi directori generali adjuncti in functie, impotriva carora, in mod evident, BRD nu a depus nicio plangere si in care imi pastrez toata increderea. Sunt optimist in privinta evolutiei dosarului in ceea ce ii priveste. BRD va continua sa colaboreze cu maxima transparenta cu autoritatile pentru finalizarea acestui dosar”, arata, intr-un comunicat, Lhotte,.

Procurorii DIICOT au inceput urmarirea penala in cazul lui Lucian Cojocaru si Remus Truica, pentru constituire a unui grup infractional organizat, abuz in serviciu, instigare la abuz in serviciu penal si complicitate la spalare de bani, Alexandru-Claudiu Cercel-Duca, Gabriala-Stefania Gavrilescu, Dana Bajescu, Mihail Andrei Nanu, Elena Duhomnicu, Monica Ceausu, Alice Monac si Alexandru Lucian Anghelescu, pentru constituire a unui grup infractional organizat, abuz in serviciu si complicitate la spalare de bani.

„In cauza exista suspiciunea rezonabila ca la sfarsitul anului 2007 la nivelul conducerii executive a BRD – GROUP SOCIETE GENERALE a fost initiat si constituit un grup infractional organizat in scopul acordarii de credite, cu incalcarea normelor de creditare, atat cele interne, cat si cele emise de Banca Nationala a Romaniei, unor persoane fizice si/sau societati comerciale, activitatea infractionala concretizandu-se in obtinerea unor importante sume de bani din savarsirea subsecventa a unor infractiuni de inselaciune, fiind cauzat un prejudiciu de 43.500.000 de euro in dauna BRD – GROUP SOCIETE GENERALE. Membrii grupului infractional organizat au actionat in mod concertat, in baza unei rezolutii infractionale unice, aceea de a obtine importante beneficii financiare, potrivit contributiei infractionale pe palierele executionale din cadrul gruparii. In cadrul gruparii infractionale organizate, fiecare membru a desfasurat activitati specifice interesului, pozitiei, pregatirii si profesiei sale, in vederea fraudarii sistemului bancar, cu desfasurare pe termen lung”, mentioneaza DIICOT in comunicatul transmis marti.

Potrivit DIICOT, doi dintre liderii gruparii infractionale, folosindu-se de functiile detinute in cadrul BRD – GROUP SOCIETE GENERALE, „au racolat si controlat activitatea mai multor persoane subordonate si aflate in raporturi de munca cu banca, care prin indeplinirea defectuoasa a atributiilor de serviciu sau prin neindeplinirea acestora au facilitat aprobarea/acordarea frauduloasa a unui numar de 17 credite unor persoane fizice sau juridice, cunoscand faptul ca pentru niciunul din creditele astfel acordate nu erau indeplinite conditiile minime impuse de normele de creditare si ca imobilele folosite pentru garantarea creditelor au fost supraevaluate de evaluatorii agreati de banca”.

„Pentru desfasurarea in conditii optime a activitatii infractionale, suspectii si-au asigurat sprijinul celorlalti membri ai Comitetului de Credit din Centrala BRD – GROUP SOCIETE GENERALE, respectiv Alexandru Claudiu Cercel Duca si Gabriela Gavrilescu, care, cu incalcarea atributiilor de serviciu, au aprobat creditele acordate in mod fraudulos in principal de catre agentiile Europa si Primaverii, care functioneaza in interiorul Sucursalei Dorobanti a BRD- Grup Dorobanti. In acelasi scop, suspectii i-au atras in activitatea infractionala pe Dana Bajescu, director executiv in cadrul BRD, Mihai Andrei Nanu, director comercial in cadrul BRD, Alice Monac, director la Agentia Europa, Elena Duhomnicu, director al Agentiei Primaverii, Monica Ceausu, director la Agentia Europa dupa avansarea lui Alice Monac si Alexandru Anghelescu, director adjunct comercial al Sucursalei Dorobanti”, mai arata procurorii DIICOT.

Sorin Popa, fost vicepresedinte BRD, a fost citat si el sa se prezinte la DIICOT, insa avocati ai acestuia le-au spus procurorilor ca acesta este in Franta si ca nu a putut veni marti.

La randul sau, Claudiu Cercel-Duca a declarat, la iesirea de la DIICOT, ca nu doreste sa comenteze situatia in care se afla si ca vrea ca aceasta ancheta sa continue.