Prețurile RCA au crescut masiv la unii asigurători, pe fondul posibilului faliment al City Insurance: Ce trebuie să știi dacă ești client sau păgubit la acest asigurător

Mai mulți asigurători au crescut semnificativ prețurile RCA în ultimele 10 zile pe fondul problemelor mari în care se află liderul pieței – City Insurance, companie cu peste 3 milioane de clienți, care este aproape de procedura de faliment. Datele brokerilor consultate de HotNews.ro arată că Euroins, al doilea mare asigurător RCA, cu prețuri la fel de mici ca City, a majorat tarifele și cu 600 de lei în unele cazuri, iar alți asigurători au urmat același trend.

- UPDATE Conducerea ASF nu a luat o decizie în privința situației de la City Insurance nici în ședința de miercuri, 15 septembrie.

Problemele grave în care se află liderul RCA, City Insurance, încep să se resimtă în piața de asigurări.

În timp ce unele service-uri auto refuză să mai facă reparații celor care prezintă polițe RCA de la City Insurance, de teamă că un potențial faliment declarat al firmei de asigurări va face să nu-și mai recupereze banii, principalii rivali ai City pe piața RCA au crescut semnificativ prețurile polițelor.

Euroins a crescut prețurile și cu 600 de lei în unele cazuri, iar ceilalți asigurători au crescut și ei prețurile imediat

Date furnizate de un broker în asigurări, care a dorit să-și păstreze anonimatul, arată că în ultimele 10 zile, prețurile RCA au fost majorate și cu 600 de lei în unele cazuri.

Trebuie știut că brokerii în asigurări au un program comparativ în care introduc datele clientului, ale mașinii, de când trebuie să intre în vigoare asigurarea RCA și asigurătorii le transmit apoi ofertele.

Brokerul mai sus amintit ne-a prezentat cazul unui șofer care a venit să-și asigure mașina – un Renault Laguna, fabricat în 2005, cu o capacitate cilindrică de 1870 cmc.

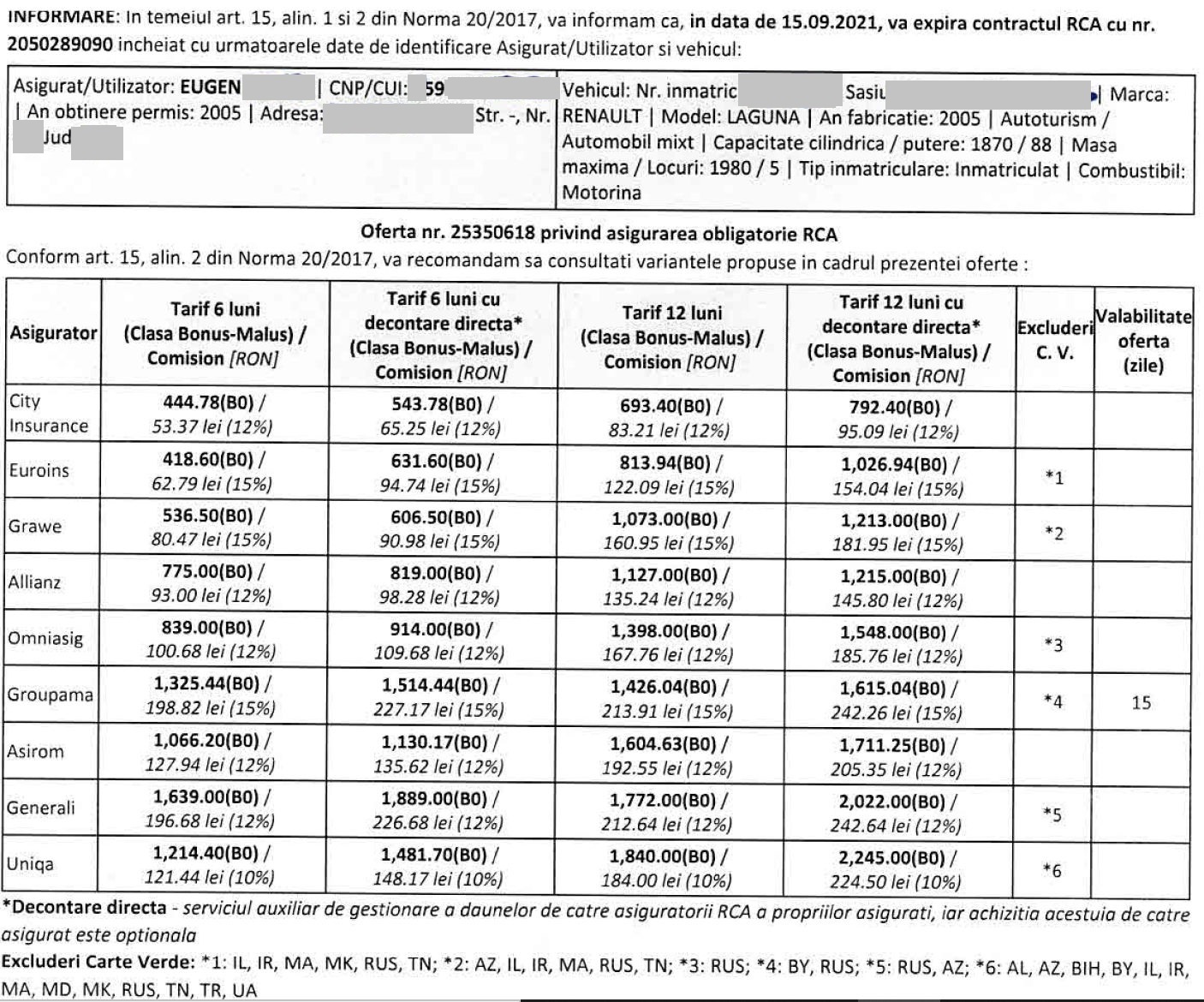

Ofertele transmise de asigurători în data de 3 septembrie arătau astfel:

{kind=link}

1. Euroins, al doilea mare asigurător RCA după City Insurance, avea cel mai mic preț pentru o asigurare RCA pe 6 luni: 418,6 lei. Pentru un RCA pe 12 luni, prețul creștea la 813,94 de lei.

2. City Insurance avea al doilea cel mai mic preț la un RCA pe 6 luni: 444,78 de lei. În schimb avea cel mai mic preț din piață pentru un RCA pe 12 luni, respectiv 693,4 lei.

Pe următoarele locuri se situau:

3. Grawe: 536,5 lei (pe 6 luni) sau 1073 lei (pe 12 luni)

4. Allianz: 775 lei (pe 6 luni) sau 1.127 lei (pe 12 luni)

5. Omniasig: 839 lei (pe 6 luni) sau 1.398 lei (pe 12 luni)

6. Asirom: 1.066 lei (pe 6 luni) sau 1604 lei (pe 12 luni)

7. Uniqa: 1.214 lei (pe 6 luni) sau 1840 lei (pe 12 luni)

8. Groupama: 1.325 lei (pe 6 luni) sau 1.426 lei (pe 12 luni)

9. Generali: 1.639 lei (pe 6 luni) sau 1.772 lei (pe 12 luni)

- Cu decontare directă, serviciul opțional care îți permite să-ți repari mașina la propriul asigurător prețurile asigurările RCA sunt semnificativ mai mari, dar chiar și așa City Insurance și Euroins au printre cele mai mici prețuri.

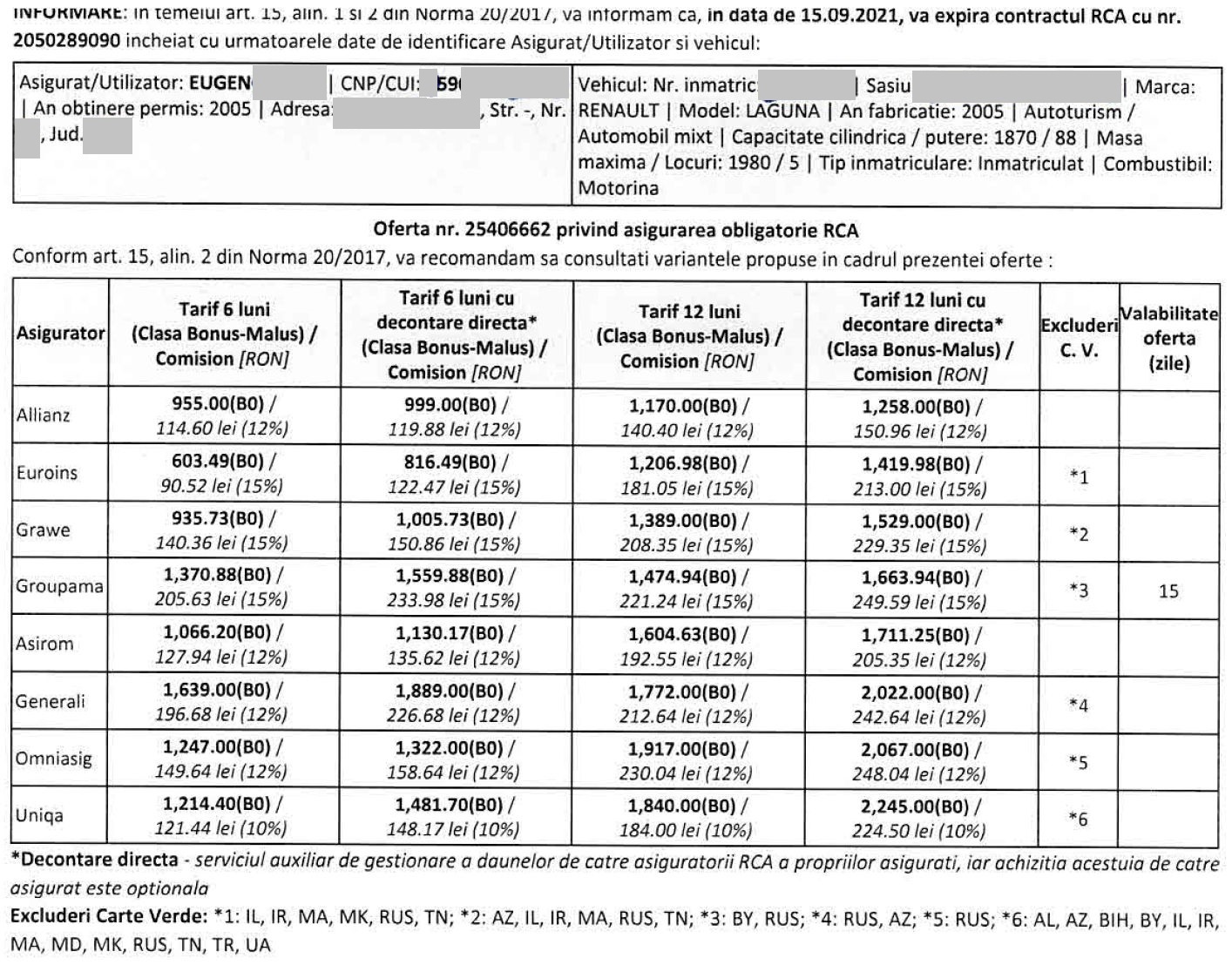

În doar 10 zile, în contextul problemelor tot mai mari ale City Insurance, cei mai mulți asigurători au crescut prețurile RCA. Vorbim de aceeași mașină și de oferte transmise de asigurători în data de 14 septembrie.

Mișcarea se vede cel mai bine la Euroins, care avea cele mai mici prețuri, după care s-au luat și alți asigurători. Excepție fac Generali, Uniqa și Asirom care nu au modificat prețurile, dar acestea erau oricum mari.

{kind=link}

Ce schimbări de prețuri s-au făcut în ultimele 10 zile:

1. Euroins a crescut cu aproape 185 de lei prețul RCA (pe 6 luni) și cu peste 600 de lei prețul RCA pe 12 luni.

2. Grawe a crescut cu aproape 400 de lei prețul RCA (pe 6 luni) și cu peste 300 de lei prețul RCA pe 12 luni.

3. Allianz a crescut cu 180 de lei prețul RCA (pe 6 luni) și cu peste 40 de lei prețul RCA pe 12 luni.

4. Omniasig a crescut cu peste 400 de lei prețul RCA (pe 6 luni) și cu peste 500 de lei prețul RCA pe 12 luni.

5. Groupama a crescut ușor cu peste 45 de lei atât prețul RCA (pe 6 luni) cât și prețul RCA (pe 12 luni).

- Notă: În tabelul 2, nu mai apare City Insurance deoarece clientul s-a dus la alt broker și a încheiat asigurare la acest asigurător, motiv pentru care atunci când interoghezi programul apare mesajul că există o poliță valabilă pentru acest autovehicul la City, care nu-ți mai transmite oferta sa, susține brokerul care ne-a furnizat aceste date. Acesta spune însă că prețurile la City erau neschimbate cel puțin în data de 13 septembrie când a verificat, iar clientul nu-și încheiase încă asigurarea.

„În contextul problemelor grave în care se află City, aproape de faliment, Euroins profită și s-a dus semnificativ în sus cu prețurile. Nu mai stă cu prețurile jos ca să nu intre poate în problemele pe care le are acum City Insurance, dar prețurile majorate sunt în continuare sub ale celorlalți jucători din piață, astfel încât să și încaseze.

La ceilalți asigurători, explicația creșterilor de prețuri este că s-au ferit să nu rămână ei cu cele mai mici prețuri, având în vedere că nici până acum nu și-au manifestat interesul puternic de a vinde RCA și practic s-au dus după Euroins cu prețurile”, a precizat pentru HotNews.ro brokerul în asigurări.

Ce trebuie să știi dacă ești client sau păgubit la City Insurance, dacă ASF demarează procedura falimentului împotriva acestei societăți

Cât de gravă este acum situația City Insurance? Societatea nu se mai află în legalitate, după cum a afirmat pentru HotNews.ro Daniel Apostol, purtătorul de cuvânt al Autorității de Supraveghere Financiară (ASF).

- ”ASF încearcă să corecteze dezechilibre care produc instabilitate în piața asigurărilor. Va urma o ședință în care se va lua o decizie, dar momentan nu pot spune când anume va avea loc”, a declarat marți, 14 septembrie, pentru HotNews.ro, Daniel Apostol.

ASF a anunțat anterior că în conturile City Insurance nu au intrat cele 150 milioane de euro – pentru a atinge cerința minimă de capital necesară pentru a funcționa în continuare și că va analiza situația și va lua deciziile care se impun.

- De regulă, ședințele Consiliului ASF au loc miercurea, astfel că o decizie în cazul City Insurance ar putea fi anunțată chiar în cursul acestei zile.

În cel mai negru scenariu, așa cum s-a întâmplat în cazul Astra ori Carpatica, ASF poate decide să retragă autorizația de funcționare a City Insurance ca urmare a constatării stării de insolvență și să promoveze în instanță cererea de deschidere a procedurii de faliment.

- Ce trebuie să știi dacă ești client City Insurance: De ce polița RCA nu este numai despre terți, ci și despre tine

Dacă ai mașina asigurată la City Insurance, trebuie să știi că asigurarea rămâne validă până la expirare, denunțare din partea titularilor sau denunțare din partea lichidatorului judiciar.

- ‘Orice cetățean care are în acest moment o poliță încheiată cu City Insurance poate denunța absolut legal această poliță, încheind în aceeași zi o altă poliță cu un asigurator decent, fără probleme. Pierde poate în jur de 200 de lei, dar câștigă mult mai mult în momentul în care riscul unui eveniment nefericit se materializează”, a precizat marți pentru HotNews.ro reprezentantul unuia din cei mai mari brokeri din piață, care a preferat să nu își dea numele pentru că legal nu poate oferi asemenea recomandări.

Cu privire la această posibilă denunțăre a poliței, un cititor HotNews.ro chiar a întrebat:

- Ce în lumea asta m-ar determina să denunț contractul care expiră anul viitor și eventual să plătesc din momentul curent mai mult pentru o altă poliță RCA, la alt asigurator?

Clienții City Insurance trebuie să știe că orice asigurare RCA validă, indiferent de cât de puțin costă, permite despăgubiri pentru vătămări corporale și deces în limita a 6,07 milioane de euro, în timp ce pentru daunele materiale, limita de despăgubiri este în prezent de 1,22 milioane de euro.

- Deci o asigurare RCA, în afara șoferului vinovat, despăgubește pe oricine suportă o daună inclusiv pe membrii de familie ai șoferului vinovat aflați cu acesta în autovehicul în momentul accidentului.

Altfel spus, în cazul unui accident, de care tu, client City Insurance, te faci vinovat, asigurarea RCA poate suporta plata acestor despăgubiri maxime. În situația tragică în care apar victime în mașina ta ori a celui pe care l-ai lovit, cheltuielile cu spitalizarea ți-ar fi greu de suportat, dacă nu ai avea o asigurare RCA.

În plus, dacă asigurătorul tău RCA este rău platnic, păgubiții te pot da și pe tine în judecată pentru recuperarea daunelor provocate.

Lucrurile se complică și mai mult în cazul de față, dacă ASF va deschide procedura de faliment la City Insurance. În acest caz, din momentul în care decizia ASF se publică în Monitorul Oficial, Fondul de Garantare a Asiguraților (FGA) preia conducerea acestei societăți și poate primi cereri de deschidere de dosare de daună și cereri de plată de despăgubiri.

Problema cea mare este că potrivit legii actuale, FGA nu poate acorda mai mult de 450.000 de lei pe creditor de asigurare. Cu alte cuvinte, dacă instanța va declara falimentul City, polița ta nu va mai putea acoperi decât daune de maxim 90.000 de euro.

Ce trebuie să știi dacă ești păgubit City Insurance: Vei obține despăgubiri abia după ce falimentul e decis definitiv în instanță și în limita a 90.000 de euro

Dacă ASF va deschide procedura falimentului pentru City insurance, problemele cele mai mari vor apărea la șoferii care sunt loviți în trafic de o mașină asigurată la acest asigurător.

Aceștia ar trebui să facă cerere de deschidere dosar de daună la FGA și o cerere de plată bazată pe acte doveditoare (facturi etc. – fără cerere de plată, se face dosarul dar nu se poate plăti un dosar în care nu s-a cerut o despăgubire), iar după ce se analizează aceste documente, plata despăgubirilor nu va putea fi făcută decât după ce instanța decide definitiv falimentul firmei de asigurări.

Mai mult, așa cum e în prezent legislația, FGA nu poate plăti decât maxim 450.000 lei pe un creditor de asigurare al unui asigurător în faliment.

Un proiect inițiat în luna mai 2021 de Ministerul de Finanțe a încercat să corecteze această situație. Astfel, potrivit acestui proiect, păgubiții care au de recuperat despăgubiri de la o firmă de asigurări intrată în faliment vor putea primi cel mult 500.000 de lei pe fiecare contract pe care îl au la o astfel de firmă în faliment.

Acum, suma maximă este de 450.000 de lei și se acordă de către Fondul de Garantare a Asiguraților (FGA) per creditor, și nu pe fiecare contract de asigurare. Mai mult, FGA va putea să ceară Poliției, spitalelor ori service-urilor auto date suplimentare pentru stabilirea exactă a despăgubirilor cuvenite. Din păcate însă, acest proiect nu a fost adoptat încă.

Spre comparație, așa cum am spus și mai sus, orice asigurare RCA permite despăgubiri pentru vătămări corporale și deces în limita a 6,07 milioane de euro, în timp ce pentru daunele materiale, limita de despăgubiri este în prezent de 1,22 milioane de euro.