Riscul de război nu e acoperit de majoritatea asigurărilor: Care sunt efectele și de ce e mai bine totuși să ai o asigurare de viață ori pentru casă decât nimic

Majoritatea polițelor de asigurare de viață, de sănătate ori de locuințe nu au în acoperire și riscul de război și nu doar în România, ci peste tot în lume, deoarece nimeni nu poate previziona pagubele unui astfel de eveniment, susțin asigurătorii. Asta înseamnă că dacă mori, te îmbolnăvești ori îți este distrusă casa din cauza războiului nu vei fi despăgubit din polița pe care ai plătit-o. Sunt însă și excepții. În plus, chiar de ar fi război, o asigurare va despăgubi pierderile cauzate de alte riscuri precum cutremurul ori accidentele.

Companiile de asigurări membre UNSAR au transmis marți o serie de precizări pe tema riscului de război în polițele de asigurare, fie că vorbim de cele de viață, de sănătate, locuințe sau de alte tipuri de asigurări.

Riscul de război este neacoperit de majoritatea polițelor de asigurare – explicațiile asigurătorilor

- „Desigur, se discută mult zilele acestea despre război în spațiul public. Și da, în general, riscul de război este neacoperit de majoritatea polițelor de asigurare, așa cum se întâmplă și cu pierderile provocate de terorism sau lovituri de stat militare, tulburări sociale și alte asemenea fenomene. Acest lucru se întâmplă în întreaga lume, nu doar în România.

- Desigur, există și excepții, în funcție de fiecare companie sau de tipul de asigurare respectiv.

- Explicația este că nimeni nu poate previziona pagubele, amploarea, durata sau urmările economice ale unui război, motiv pentru care, ca principiu, companiile de reasigurări – printre cele mai performante entități din lume în domeniul protecției financiare și managementului de risc – nu includ războiul printre acoperiri.

- Și, chiar dacă ar putea fi cuantificat, prețul pentru care ar fi preluat de asiguratori ar fi unul extrem de ridicat, ceea ce ar risca să facă asigurarea prohibitivă. În plus, să nu uităm nici că pe timp de război, în principiu, se aplică legea marțială, ceea ce schimbă cadrul obișnuit social, medical și patrimonial.

- Sigur, actualul context global ne îngrijorează pe toți. Însă, din punct de vedere al securității, așa cum au declarat în nenumărate rânduri autoritățile statului, România beneficiază de garanțiile de securitate ale celei mai puternice alianțe politico-militare din lume, NATO, al cărei membru este încă din 2004.”, au precizat marți reprezentanții Uniunii Naționale a Asigurătorilor și Reasigurătorilor din România (UNSAR).

Câte asigurări de viață, de sănătate ori de locuințe sunt în România și ce protecție ar oferi cu excepția războiului

Asigurătorii vor să sublinieze că asigurările de viață, de sănătate ori de locuințe funcționează în continuare chiar și în caz de război, păgubiții putând fi despăgubiți pentru alte riscuri precum cutremur, inundații, accidente, imbolnăviri care nu țin cont de război.

- „În acest sens, cele 1,4 milioane de polițe de asigurare de viață, cele peste 350.000 polițe de asigurare de sănătate, și nu numai, continuă să ofere protecție în fața unor evenimente frecvente precum accidentele și îmbolnăvirile, care pot avea drept consecință chiar decesul, atenuând consecințele financiare și completând astfel mecanismele de sprijin existente în sistemul public. În același timp, cele peste 3,4 milioane de polițe de asigurare a locuințelor vor oferi în continuare deținătorilor acestora protecția necesară, acoperind daunele produse de riscurile asigurate, conform termenilor și condițiilor acestora.”, spune UNSAR.

Care sunt efectele excluderii războiului din riscurile asigurate și ce excepții sunt în piața din România

- „Dacă ai o asigurare la o locuință în Ucraina și ai o inundație în apartament acela este risc asigurat și primești despăgubire. În schimb dacă îți bombardează rușii apartamentul este excludere. Riscul de război nu este acoperit și nu vei primi nicio despăgubire. Lucrurile sunt diferite la asigurările de viață care acoperă riscul de deces ori invaliditate din orice cauză, aici fiind inclus și războiul, doar că și aici lucrurile diferă de la un asigurător la altul”, a explicat pentru HotNews.ro un broker de asigurări.

Potrivit sursei citate, polițele de asigurări de viață au o perioadă de grație până intră în valabilitate – 6-12 luni, perioadă care nu are legătură cu războiul. Este o franșiză de timp până la intrarea în valabilitate și asta diferă de la un asigurător la altul, în funcție de suma asigurată.

Ce ar trebui să facă asigurații: Verificați excluderile din contractele de asigurare

Asta înseamnă că românii care sunt asigurați ar trebui să ia legătura cu distribuitorul sau consultantul de asigurări și să se intereseze care sunt excluderile din contractele lor de asigurare.

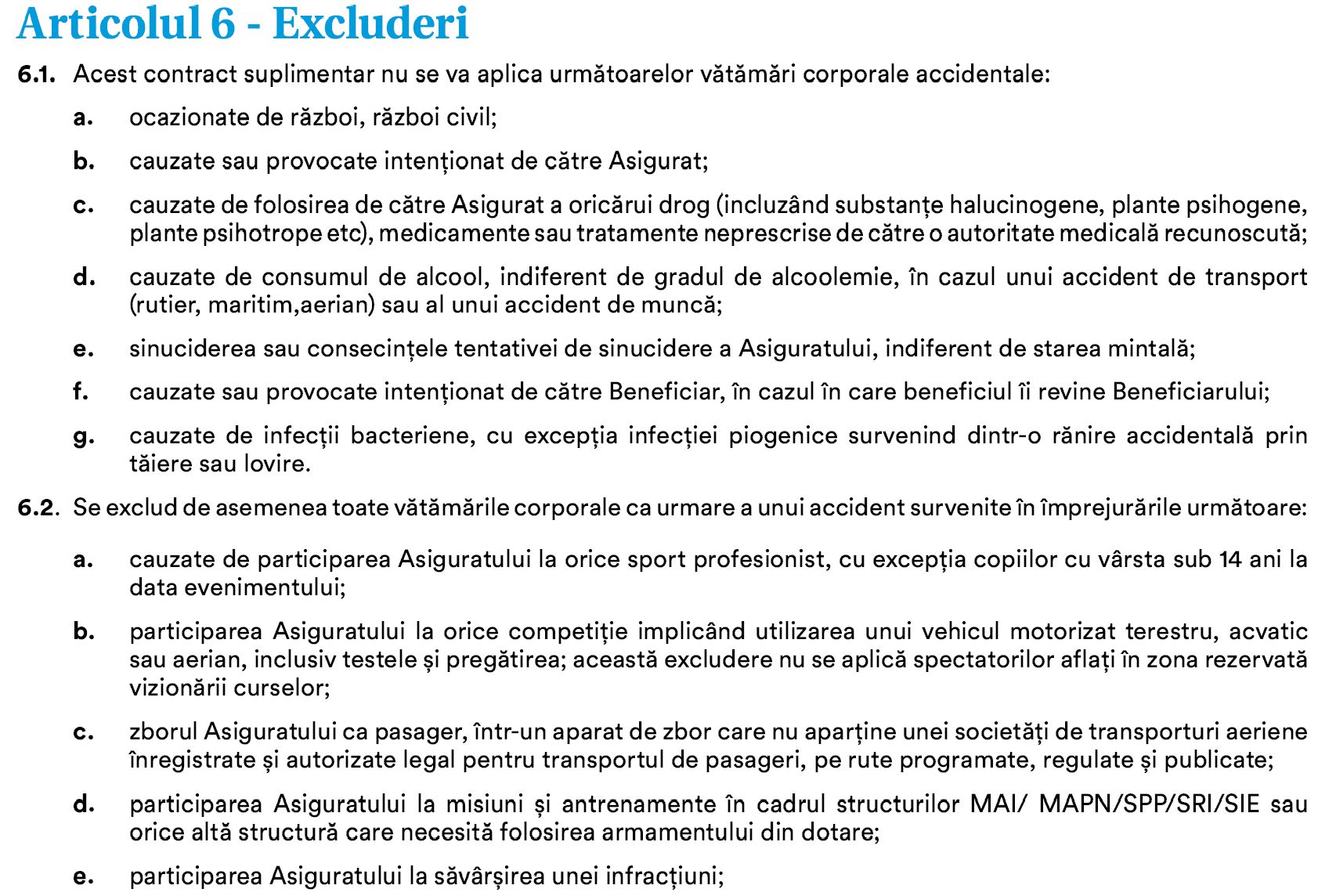

Orice contract de asigurare are un capitol numit Excluderi. Mai sus aveți spre exemplul cazul unei asigurări de viață care acoperă riscul de deces din accident. La capitolul „Excluderi” veți găsi toate situațiile cu vătămări corporale accidentale, care nu vor fi acoperite de polița de asigurare de viață, inclusiv cele generate de un război sau un război civil.

Brokeri în asigurări, contactați de HotNews.ro, au explicat că la o poliță de asigurare de viață care acoperă și riscul de deces din orice cauză, poate fi asigurat și riscul de război.

La un astfel de produs se precizează următoarele:

- „Pe toată perioada în care este declarată stare de mobilizare sau de război și dacă Asiguratul este mobilizat sau este concentrat, acestui contract de asigurare, împreună cu orice contract suplimentar atașat la acesta, li se vor aplica următoarele reguli:

- – în primii 2 (doi) ani de la emitere sau de la repunerea în vigoare, efectele acestei asigurări, inclusiv a oricărui contract suplimentar atașat la aceasta, se suspendă (nu se va plăti nicio despăgubire pentru evenimentele ce au avut loc în perioada de suspendare).

- – după 2 (doi) ani de la emitere sau de la repunerea în vigoare, se oferă în continuare deplină acoperire prin asigurare și nu se aplică nicio suspendare a prezentei asigurări de bază sau a oricărui contract suplimentar”.

‘Asta înseamnă că războiul este considerat excludere doar în cazul celor concentrați/mobilizați, adică bărbați cu vârste între 18-35 de ani, și doar dacă se află în primii 2 ani ai contractului de asigurare. În rest acoperirea este integrală’, au explicat pentru HotNews.ro brokeri de asigurare, care au dorit să-și păstreze anonimatul.

Toate aceste condiții diferă în funcție de fiecare companie de asigurări și de fiecare produs de asigurare în parte.