Scutirea de impozit din IT: Câți angajați beneficiază acum de măsură și cum ar fi afectată România în regiune de eliminarea acestei facilități fiscale – studiu ANIS

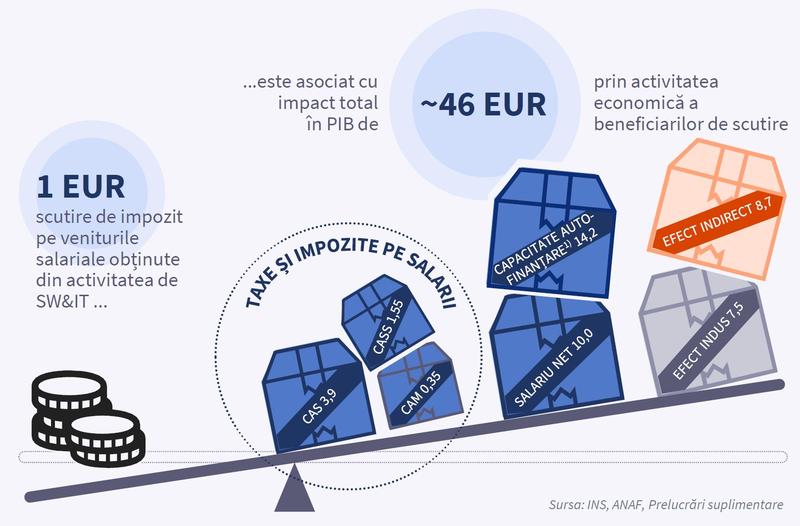

Aproximativ 104.000 de angajați din IT sunt scutiți în România de la plata impozitului pe venit, ca urmare a activității de creare de programe pentru calculator, dar aceștia aduc de circa două ori mai multe contribuții la bugetul de stat, comparativ cu media națională, arată un studiu al Asociației Patronale a Industriei de Software (ANIS).

- „Dintre cei peste 203.000 de specialiști TIC (în toate companiile, inclusiv cele cu activitate secundară în sector), numărul total de angajați beneficiari de scutire la plata impozitului pe venit, ca urmare a activității de creare de programe pentru calculator, este de cca. 104.000, respectiv un procent de 51%.

- Cu toate acestea, industria de software și servicii IT aduce la bugetul de stat venituri din contribuții și taxe de cca. 1,3 -1,4 miliarde de euro, ceea ce înseamnă că angajații SW & IT beneficiari de scutire aduc de cca. 2 ori mai multe contribuții la bugetul de stat, comparativ cu media la nivelul economiei naționale.”, se arată într-un studiu dat publicității miercuri de ANIS.

Potrivit acestui studiu, la fiecare 1 euro pe care statul nu îl încasează din impozitul pe venit, salariatul din industria SW & IT cheltuie 46 euro în economie.

Ce costuri au firmele pentru a plăti 1.500 euro net unui programator în România, Bulgaria, Polonia și Ungaria / Riscul eliminării acestei facilități – studiu

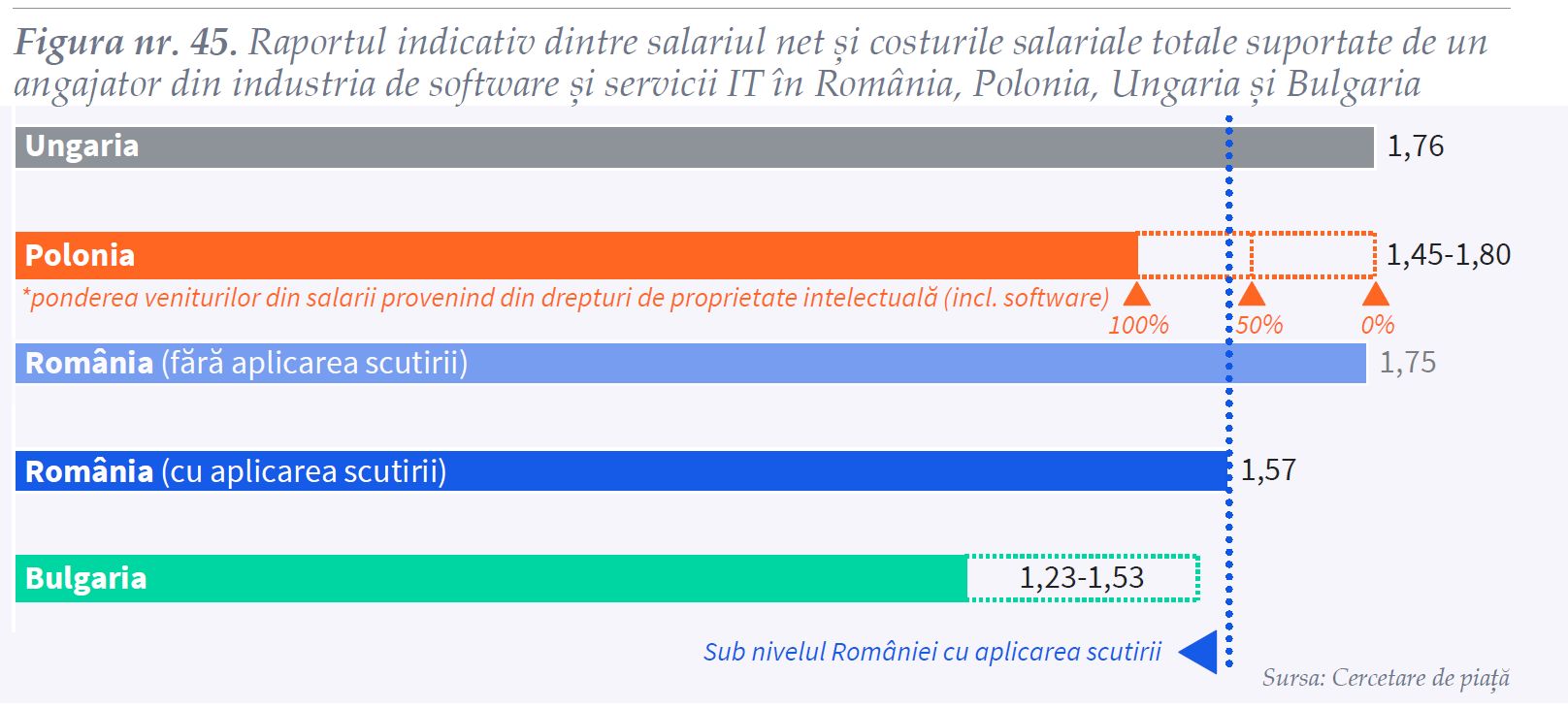

Analiza comparativă a raportului dintre salariul net și costurile salariale totale suportate de un angajator în România comparativ cu Polonia (țara cu cel mai mare număr de specialiști TIC din ECE), Ungaria (a doua cea mai mare țară după numărul de specialiști TIC în rândul Țărilor axate pe outsourcing) sau Bulgaria (una dintre țările cu cel mai redus nivel de taxare a persoanelor fizice) relevă o poziție doar moderat atractivă a României în cazul aplicării scutirii de la plata impozitului pe venitul din salarii, se arată în raport.

Atractivitatea fiscală scade semnificativ în cazul neaplicării scutirii, în această situație România apropriindu-se de nivelul de taxare a salariilor din Ungaria.

Astfel, pentru fiecare 1 euro salariu net angajatorul suportă un cost total de 1,57 euro care, deși aparent redus, este totuși devansat de costul suportat în Bulgaria și, în anumite situații, în Polonia.

Nivelurile diferite de taxare în țările analizate conduc, de exemplu, la situația contra intuitivă a Bulgariei, care, deși are un cost mediu total cu personalul în industria de software și servicii IT mai mic decât în cazul României, prezintă un nivel al salariului mediu net cu aproximativ 7%-8% mai mare față de România (în situația aplicării scutirii de la plata impozitului pe venitul din salarii; fără aplicarea scutirii în România, diferența ar fi și mai mare, de circa 19-20%).

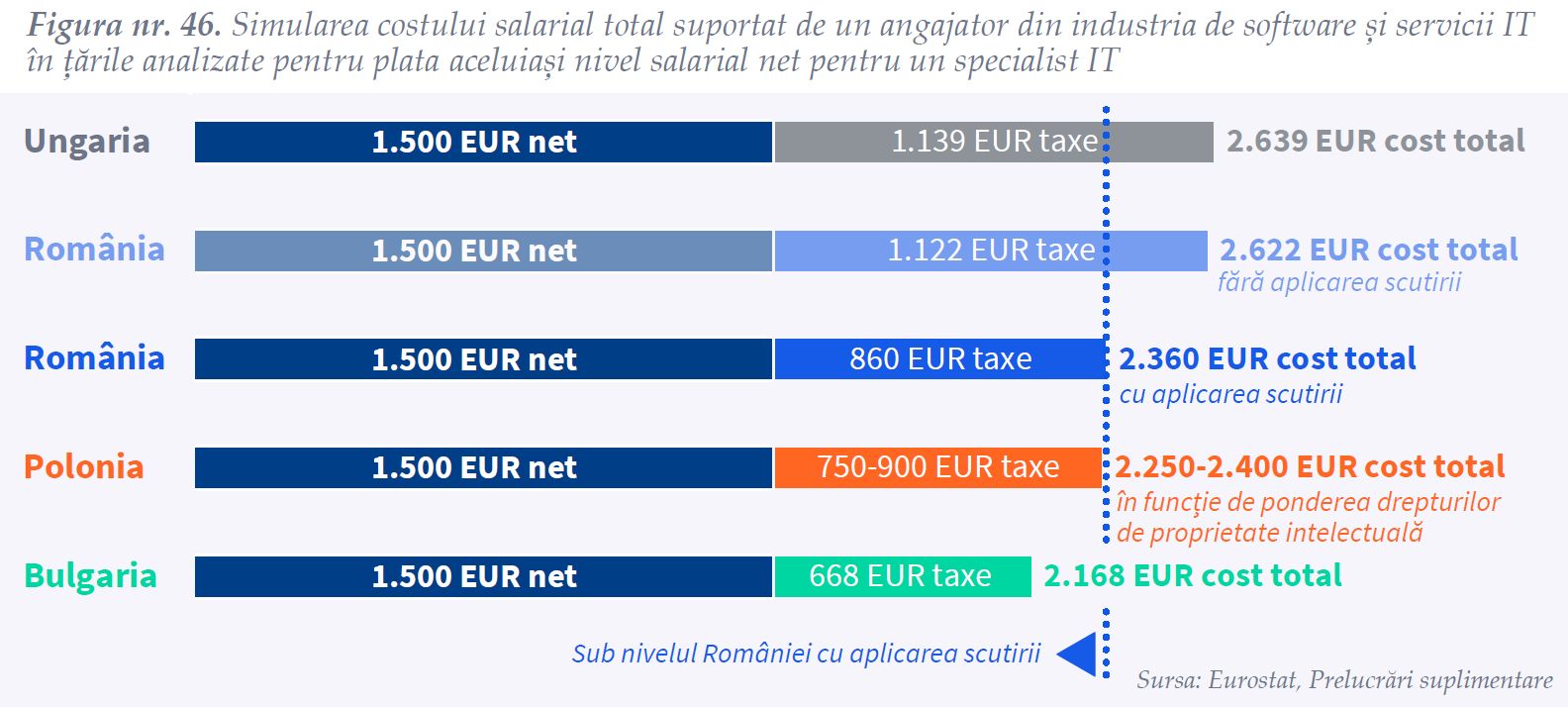

Pentru a plăti unui specialist IT un salariu net de 1.500 euro, angajatorul cheltuie în prezent în România circa 2.360 euro (presupunând că angajatul beneficiază de scutire de la plata impozitului pe venitul din salarii) –valoare similară costurilor suportate de un angajator în Polonia, dar cu circa 9% mai mare decât în Bulgaria, arată un studiu ANIS. Fără aplicarea scutirii, angajatorul ar plăti cu cca. 260 EUR mai mult, ajungând la un cost salarial total asemănător celui suportat de un angajator în Ungaria (totuși, trebuie menționat că Ungaria are una dintre cele mai mici cote de impozitare a profitului persoanelor juridice din Europa).

Mai mult, prin aplicarea unor deduceri sau a unor praguri maxime de taxare, țări precum Polonia sau Bulgaria favorizează plata unor salarii mai mari și, implicit, sunt mai atractive pentru atragerea forței de muncă cu un nivel înalt de calificare. De exemplu, în cazul Poloniei, un angajat care dedică 100% din timp activităților de creare a unor produse software noi/ inovative, poate beneficia de un salariu net de până la 20% mai ridicat fără ca angajatorul să suporte un cost salarial total mai mare.

În acest context, mai arată studiul, scutirea de la plata impozitului pe venitul din salarii contribuie la menținerea competitivității costurilor salariale, reducând decalajul de cost față de țările cu niveluri de taxare mai favorabile. Astfel, ținând cont de nivelul ridicat de internaționalizare a industriei de software și servicii IT, creșterea costurilor salariale totale este cu atât mai indezirabilă, putând antrena fie o migrare spre alternative de optimizare fiscală care oferă însă un nivel mai redus de protecție socială (de exemplu, PFA), fie relocarea activităților/ proiectelor în geografii cu un regim fiscal mai avantajos.