Studiu: Menținerea contribuției la Pilonul II va aduce mereu o pensie mai mare decât dacă ai contribui numai la sistemul public de stat

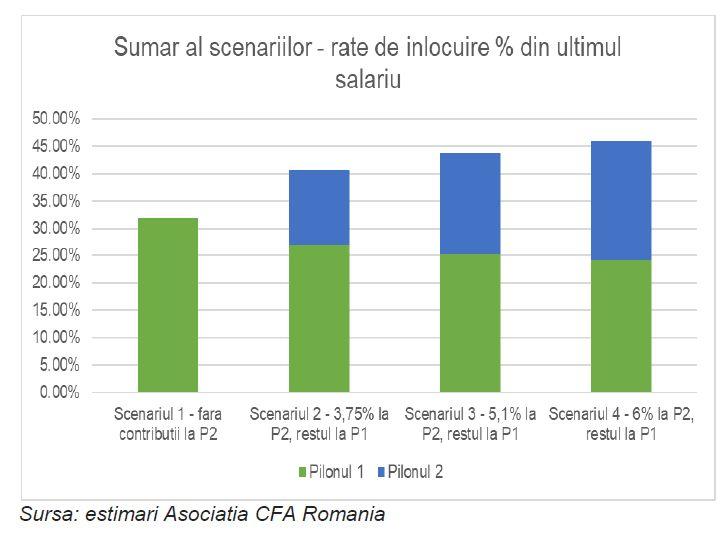

Pensia acumulată în Pilonul II suplimentează în mod consistent pensia de stat și elimină riscul dependenței de factorii demografici (n.a scăderea natalității și îmbătrânirea populației, care generează mai mulți pensionari și tot mai puțini salariati), arată un studiu realizat de CFA România. O rată de înlocuire a ultimului salariu prin pensie considerată adecvată este de circa 70%, însă toate scenariile arată că lucrurile vor sta mult sub acest nivel. În scenariul în care cineva ar contribui doar la Pilonul I (sistemul public de pensii), rata de înlocuire va fi de doar 31,7%, adică sub jumătate din necesar, în timp ce dacă ai contribui și la Pilonul II pensia va fi mai mare, susțin experții CFA România.

Asociatia CFA Romania a dat publicității vineri un studiu asupra dimensiunii pensiilor viitoare, în care se estimează ce pensii ar putea primi românii, sub condiția unor ipoteze de calcul, atât din Pilonul I de pensii, cât și din Pilonul II, ratele de înlocuire ale acestora și efectele estimate ale măririi contribuției la Pilonul II de pensii asupra pensiei private ce ar putea fi obținută.

Ipoteze de calcul, pentru un tânăr nou intrat în piața muncii:

- Rata inflației: 3% pe an

- Creștere salarii: inflație + 1%

- Stagiu cotizare: 35 ani (perioada 2019-2054)

- Plata pensie: 16 ani si 3 luni (speranta medie de viata femei si barbati ajunsi la 65 ani)

- Randament mediu anual Pilon II: inflatie + 1%

- Taxe salariale: precum in prezent

- Evoluția punctului de pensie: inflatie, a se vedea Capitolul 2 – probleme demografice

- Toate calculele folosesc salariul mediu pe economie

- Randamentul investitional P2 dupa pensionare considerat 0%

Principalele concluzii ale studiului CFA România:

- O rată de înlocuire (a ultimului salariu prin pensie) considerată adecvată este de circa 70% (studiu KPMG, Aprilie 2018, “Importanta si principalele beneficii ale asigurarilor de viata si pensiilor private”; recomandare OECD);

- Toate scenariile considerate în studiul nostru relevă date de înlocuire semnificativ inferioare nivelului de 70%;

- În scenariul cu contribuție doar la Pilonul 1, rata de înlocuire este de doar 31,7%, adică sub jumătate din necesar;

- În scenariul 4 (contribuția la Pilonul 2, de 6% prevazuta de legislație însă nerealizată) rata de înlocuire crește la 46%;

- Scenariile în care se menține contribuția la Pilonul 2 aduc întotdeauna pensii mai mari pentru individ (față de scenariul în care nu există Pilonul 2);

- Cu cat contribuția alocată către Pilonul 2 este mai mare cu atât pensia și rata de înlocuire estimată este mai mare;

- Pensia acumulată în Pilonul 2 suplimentează în mod consistent pensia de stat și elimină riscul dependenței de factorii demografici;

- Rezultatul măsurat ca rată de înlocuire a salariului cu pensia generată de fiecare punct procentual de contribuție este semnificativ mai mare la Pilonul 2;

- Procentul de contribuție la Pilonul 2 trebuie să fie dimensionat astfel încât aportul pensiei din Pilonul 2 la total pensie să fie relevant.

- Statele din OECD au contribuții la sisteme similare cu P2 de 5%-10% (media celor mai slabe 5 state din 25 state OECD analizate este de 5%, mai multe informatii in Studiul Mercer – “Sistemul Ideal de Pensii”, Anexa 2); Soldul acumulat P2 are in plus avantajul ca poate fi lasat mostenire in cazul decesului.

- De remarcat faptul ca pensia Pilon 1 nu se mostenește.

Vezi aici studiul integral cu toate scenariile luate în calcul.

Potrivit autorilor studiului CFA, vârsta de pensionare se majorează (cu protestele sociale aferente), sau pensionarii se reîntorc în câmpul muncii, deoarece pensia publică este insuficientă pentru acoperirea cheltuielilor curente și de sănătate (România neavând o situație bună nici la acest capitol). De exemplu, reîntoarcerea în câmpul muncii se manifestă în Statele Unite (unde sistemul privat de pensii este opțional).

În România, taxa curentă aferentă sistemului public de pensii este de 21,25% (în anul 2019). La un calcul simplu, fără a lua în considerare valoarea în timp a banilor, o persoană activă este taxată cu 21,25% din salariu pentru sistemul public de pensii, pentru o perioada de 35 de ani, iar apoi pensia este aproape 45% din salariu. In aceste conditii, o persoana aflata la pensie, primeste in jur de 55%-60% din suma contribuita pe parcursul vietii active.

Daca este luata in considerare si valoarea in timp a banilor, suma primita (ca procent din contributii) este si mai mica. Mai mult, in caz de deces al contributorului, banii cotizati la Pilonul 1 raman in proprietatea statului, iar statul nu are nicio obligatie fata de mostenitori (cu exceptia marginala a pensiei de urmas). Astfel, contributiile de asigurari sociale sunt de fapt o taxa pe munca, nu un beneficiu pentru contributor.

Din aceasta cauza, a nesustenabilitatii pe termen mediu a sistemului public de pensii, a fost infiintat, in anul 2008 sistemul privat – Pilon 2 de pensii, unde banii acumulati (in conturi individuale) sunt proprietatea contributorului si sunt investiti de administratorii fondurilor de pensii in interesul contributorilor. Este important de mentionat faptul ca randamentele acestor fonduri au fost semnificative de la infiintarea sistemului si pana acum. Mai mult, contul de Pilon 2, fiind proprietatea contributorului, in caz de deces al acestuia este transmis automat mostenitorilor.

Din pacate, in configuratia actuala, procentul din contributii alocat Pilonului 2 a fost redus, pentru a se acoperi deficitul bugetar, si in prezent este prea mic pentru a asigura independenta financiara a contributorului la varsta pensionarii, mai sustin expertii CFA Romania.