Scenariu negru prezentat de ASF: Nici un mare asigurator nu ar fi putut plati toate pagubele produse de un cutremur sever, la 30 iunie 2014/Asiguratorii resping concluzia: Cei mai multi asiguratori vor putea sa plateasca daunele

Autoritatea de Supraveghere Financiara (ASF) a prezentat joi rezultatele unui test de stres in randul a 13 mari asiguratori, care a aratat ca in cazul unui cutremur sever, nicio companie (cu exceptia ING, care nu practica asigurarile generale) nu si-ar fi putut permite sa plateasca toate pagubele produse. Misu Negritoiu, presedintele ASF, a spus ca nu ar vrea sa induca panica in piata, subliniind ca testul, care ia in calcul si intrarea in incapacitate de plata a unui reasigurator, este ‘extrema extremelor’. Contactati de HotNews.ro, oficialii UNSAR (Uniunea Asiguratorilor si Reasiguratorilor din Romania) resping concluzia, sustinand ca pana si intr-un scenariu atat de sever, cei mai multi dintre asiguratori vor fi in masura sa plateasca daunele asumate.

ASF a prezentat saptamana trecuta rezultatele evaluarii activelor si pasivelor si a unui test de stres asupra a 13 mari asiguratori, care a relevat ca Astra, Carpatica, Euroins si Exim au un deficit de capital agregat de 356 milioane euro, ultimele doua trebuind sa prezinte ASF, pana la 4 august, planuri prin care stabilesc masurile pe care le vor lua pana la 15 octombrie 2015.

Evaluarea s-a facut pe baza situatiilor financiare existente la 30 iunie 2014 si a fost realizata de catre ASF, in stransa cooperare cu Autoritatea Europeana pentru Asigurari si Pensii Ocupationale (EIOPA) si Comisia Europeana (CE), cu sprijinul a cinci firme internationale de audit si a unei firme internationale de consultanta, scopul fiind de a intari increderea in sectorul asigurarilor din Romania.

- Valentin Ionescu, director ASF: Doar o companie isi permite sa plateasca toate pagubele produse de un cutremur sever/Misu Negritoiu: Sa nu inducem panica in piata. Acest test este extrema extremelor

In cazul scenariului unui cutremur sever, s-a luat in calcul si incapacitatea de plata a unui reasigurator.

- „Incapacitatea de plata a unui reasigurator pe acest scenariu, ne-a dus la un minus de 3,5 miliarde lei. La acestia adaugand solvency capital requirement (n.a rata cerintei de capital de solvabilitate) care creste de la 5,4 miliarde lei la 6,4 miliarde lei ajungem la 9,9 miliarde lei necesari acoperirii unui cutremur. (..) Doar o companie isi permite sa plateasca in acest cel mai rau scenariu toate pagubele produse. (..) La fel in cazul unei inundatii severe avem un dificit de 6,5 miliarde lei. Rezultatele nu sunt atat de drastice ca cele de la cutremur pentru ca expunerea este mai mica. Pe anumite zone este mai mare, dar per total fata de cutremur este mai mica”, a declarat joi, 16 iulie, Valentin Ionescu, director de proiect in cadrul Autoritatii de Supraveghere Financiara (ASF).

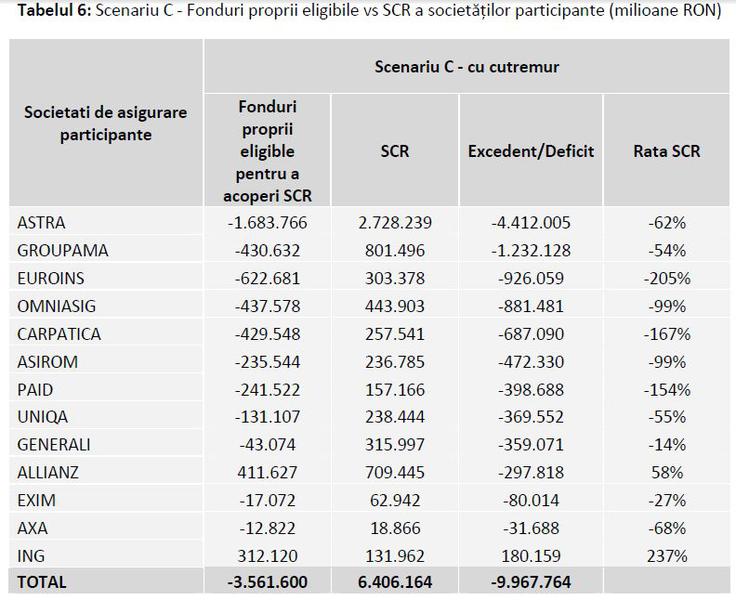

In raportul ASF (vezi documentul atasat) sunt prezentate urmatoarele concluzii in cazul scenariului de cutremur sever:

- „ASTRA si GROUPAMA au inregistrat cele mai severe pierderi (o suma cumulata de 5,64 miliarde RON sau 57% din deficit) din cauza reasigurarii insuficiente. Cu toate acestea, scenariul este sever pentru toate societatile si niciuna (cu exceptia ING care nu practica asigurarile generale) nu ramane solvabila. Majoritatea societatilor participante (ASTRA, GROUPAMA, EUROINS, OMNIASIG, CARPATICA, ASIROM, PAID, UNIQA, GENERALI, EXIM, si AXA) au fonduri proprii negative”.

Intrebat cat de relevant este acest scenariu in cazul ING (n.a NN Asigurari de Viata), in conditiile in care asiguratorul nu vinde decat polite de asigurari de viata, nu si de locuinte, oficialul ASF a declarat:

„Nu este foarte relevant, deci practic cam toate (n.a companiile de asigurari) au picat acest scenariu. ING nu face asigurari de locuinte”, a spus Valentin Ionescu, director de proiect in cadrul Autoritatii de Supraveghere Financiara (ASF).

Acesta a mai precizat jurnalistilor ca si ASF a observat acest lucru, dar ca nu a intervenit in datele prezentate de consultant (n.a Milliman, in acest caz) si de auditori.

Prezent la eveniment, Misu Negritoiu, presedintele ASF, a tinut sa precizeze ca este foarte putin probabil sa se produca un asemenea scenariu.

- ” (..) testul de stres va rog sa-l luati ca atare. Este extrema extremelor. Nu as vrea sa inducem o panica pentru ca aceste teste de stres se fac la cicluri foarte mari si sunt cu un mare grad de probabilitate. Dupa cum ati vazut ele cuprind nu numai piata locala, cuprind si piata internationala inclusiv reasiguratorii, deci probabilitatea acestui test stres este destul de mica”, a spus presedintele ASF.

Oficialii UNSAR: Declaratia generalizata cu privire la capacitatea de a acorda despagubiri la nivelul tuturor companiilor de asigurari este deplasata si profund incorecta

Contactati de HotNews.ro, oficialii UNSAR (Uninea Asiguratorilor si Reasiguratorilor din Romania, care reprezinta peste 95% din piata locala de asigurari) au transmis un lung punct de vedere in care sustin ca declaratia generalizata cu privire la capacitatea tuturor asiguratorilor de a acorda despagubiri este profund incorecta si in care pun sub semnul intrebarii evaluarea prezentata de ASF. De asemenea, UNSAR a prezentat si situatia asigurarilor de locuinte din Romania.

- Redam mai jos reactia UNSAR:

„Consideram ca declaratia generalizata cu privire la capacitatea de a acorda despagubiri conform obligatiilor de plata la nivelul tuturor companiilor de asigurari este deplasata si profund incorecta.

De la bun inceput trebuie precizat faptul ca, mai ales in cazul testului pentru cutremur, dar si in cel care ia in considerare producerea de inundatii cu efecte severe in termeni de daunalitate, discutam despre scenarii care combina factori de risc specifici activitatii de asigurari (producerea de riscuri catastrofice severe, i.e. cutremur, respectiv inundatii), cu aparitia de deficiente de provizionare si (mai ales) de incapacitate de plata ale reasiguratorilor. Se naste intrebarea: sunt asemenea scenarii cu adevarat realiste?

De fapt, este foarte important sa intelegem ca rolul unor asemenea teste este acela de a identifica eventualele vulnerabilitati, grade de dependenta semnificative, plecand de la scenarii „mai mult decat extreme”, si nu acela de a trage concluzii despre capacitatea concreta de a face fata unor scenarii de o amploare nemaintalnita.

Putem face, desigur, orice exercitiu dorim: de exemplu, sa spunem ca, in acelasi timp se vor produce cutremure, inundatii catastrofale, pietele financiare vor scadea cu 40%, reasiguratorii nu vor putea sa-si plateasca obligatiile, moneda nationala se va deprecia abrupt, piata imobiliara se va contracta semnificativ s.a.m.d. Sunt realiste asemenea scenarii combinate si concentrate?

Este de aceea decisiv sa intelegem metodologia si rolul acestui exercitiu si al altora asemenea care, probabil, vor urma: acela de a identifica vulnerabilitati si de a incerca sa preintampinam aparitia unor riscuri sistemice la nivelul pietei asigurarilor.

Altfel, putem ca data viitoare sa definim scenarii apocaliptice de si mai mare anvergura, cu mult mai multe ‘dezastre’ combinate care s-ar intampla in acelasi timp si rezultatul, superficial privit, ar putea induce si mai multa panica.

Raspunzand concret intrebarilor adresate, nu suntem de acord cu declaratia preluata, conform careia <>.

Realitatea este cu totul alta: chiar si intr-un scenariu de severitatea dusa la extrem luata in calcul (care, repetam, combina aparitia unei catastrofe de tip cutremur major, cu incapacitatea de plata a reasiguratorilor – atentie, toti in acelasi timp -, cu inflatia daunelor si cresterea pretentiilor pentru sume aflate in litigiu), cei mai multi dintre asiguratori vor fi in masura sa plateasca daunele asumate, cu pretul diminuarii ratei de solvabilitate. A ajunge – in ipoteza improbabila data de scenariile extreme luate in calcul – in situatia de a fi afectata marja de solvabilitate NU este echialent cu a nu putea plati obligatiile de despagubire. De altfel, asemenea situatii in care cerinta de capital de solvabilitate a scazut sub nivelul cerut de Solvency II si pentru scenarii mult mai putin severe s-au proiectat pe hartie si in cazul testelor de stres realizate in tari cu economii mature (exemple poate oferi EIOPA), iar acest lucru nu insemna ca respectivele societati nu sunt in masura sa-si respecte obligatiile.

In concluzie, consideram ca declaratia generalizata cu privire la capacitatea de a acorda despagubiri conform obligatiilor de plata la nivelul tuturor companiilor de asigurari este profund incorecta, chiar si in cazul unui scenariu de severitatea extrema luat in calcul, in care este proiectata aparitia concomitenta a mai multor factori de risc – de catastrofa, de incapacitate de plata (concomitenta!) a tuturor reasiguratorilor si de deficienta de provizionare.

In contextul celor amintite, UNSAR considera ca, dincolo de eventuale vulnerabilitati punctuale – cele mai multe dintre ele cunoscute si inainte de publicarea rezultatelor la testul de stres -, in legatura cu care existau sau vor exista demersuri de minimizare a lor, sistemul asigurarilor private din Romania, in ansamblu, este unul functional, care poate face fata obligatiilor de plata asumate aferente expunerilor la riscuri catastrofice severe.

Mai jos se afla datele solicitate, cu mentiunea ca UNSAR nu poate oferi statistici la nivel de piata, ci doar in ceea ce ii priveste pe membrii sai (ce detin cca. 95% din total prime brute subscrise):

– Numar de polite de asigurare facultative in vigoare la 30.06.2014: 2.078.907 (sursa: UNSAR)

– Indemnizatii brute platite pentru asigurarile facultative la 30.06.2014: 26.876.327 lei (sursa: UNSAR)

– Numar de polite de asigurare facultative in vigoare la 31.12.2014: 1.756.680 (sursa: UNSAR)

– Indemnizatii brute platite pentru asigurarile facultative la 31.12.2014: 58.714.501 lei (sursa: UNSAR)

– Numar de polite de asigurare facultative in vigoare la 31.03.2015: 1.741.370 (sursa: UNSAR)

– Indemnizatii brute platite pentru asigurarile facultative la 31.03.2015: 13.375.119 lei (sursa: UNSAR)

– Numar de polite obligatorii (PAD) la 30.06.2014: 1.350.110 (sursa: PAID)

– Numar de polite obligatorii (PAD) la 31.03.2015: 1.524.441 (sursa: PAID)

– Numar de polite obligatorii (PAD) la 30.06.2015: 1.506.117 (sursa: PAID)”