După o revenire puternică în prima jumătate a anului 2021, “norii economici” deasupra României devin din nou mai sumbri

Acest articol își propune să ia ca punct de plecare starea economiei României la sfârșit de 2021 ca să abordeze pe scurt efectele dezechilibrelor macroeconomice asupra competitivității și să propună câteva direcții pentru prioritățile politicilor economice viitoare.[1] Având în vedere constrângerile politicii monetare și ale cursului de schimb în contextul actual de inflație ridicată, consolidarea fiscală ar putea fi, de asemenea, limitată în corectarea exceselor din trecut. Prin urmare, politica economică ar trebui să se concentreze pe realizarea reformelor structurale care să vizeze partea de ofertă a economiei, esențiale pentru stimularea exporturilor și a investițiilor private, asigurând astfel un proces de convergență mai sustenabil.

Normalizarea creșterii economice spre sfârșitul anului 2021, pe fondul unor riscuri de încetinire

Economia românească s-a dovedit destul de rezistentă în fața pandemiei Covid-19. După ce a scăzut în 2020 cu 3,9%, PIB-ul a crescut cu 7,0% în primele două trimestre din 2021 și a depășit deja nivelul de dinaintea pandemiei. Cererea internă a rămas principalul motor de creștere, investițiile înregistrând o expansiune puternică de 12 la sută în ritm anual în această perioadă.

Cu toate acestea, în al treilea trimestru, creșterea PIB-ului a încetinit, pe lângă continuarea adâncirii deficitului comercial și accelerarea inflației. În ultimul trimestru, o dinamică similară ar trebui să continue să afecteze creșterea, consumul privat fiind probabil afectat de restricțiile legate de pandemie și de inflația ridicată. În 2022, creșterea economică va reveni la dinamica dinaintea crizei Covid-19, estimarea BERD fiind la 4.4%. Astfel, după o revenire puternică în prima jumătate a anului 2021, “norii economici” deasupra României devin din nou mai sumbri pe fondul acumulării continue de dezechilibre și riscuri.

Dezechilibrele macroeconomice și competitivitatea de cost

Pe lângă creșterea vulnerabilităților pe termen scurt, economia a fost afectată și de factori mai persistenți în ultimii ani. Înainte de criza Covid-19, politica fiscală expansionistă a fost prociclică, în principal prin creșteri semnificative ale salariului minim și ale salariilor din sectorul public. Începând cu 2016, diferența dintre rata brută de economisire a României și media țărilor din regiune a fost determinată aproape exclusiv de sectorul public. Privind în perspectivă, calea spre normalizarea politicii fiscale va fi treptată, obiectivul actual de deficit de sub 3% din PIB urmând să fie atins abia în 2024, în principal din cauza unui deficit structural semnificativ.

Nivelul sporit al cererii agregate a condus la o deteriorare bruscă a deficitului de cont curent, de la 0,8% în 2015 la aproape 7% din PIB în prima jumătate a anului 2021, determinată în mare parte de un deficit în comerțul cu bunuri, care a crescut de peste două ori în 2020 față de 2015. Cele mai mari deteriorări ale balanței comerciale față de 2015 au fost înregistrate în cazul produselor chimice, un sector cu un deficit profund deja la acel moment, al industriei prelucrătoare și al produselor alimentare. Acest dezechilibru slăbește, de asemenea, poziția investițională netă internațională a României, deoarece fluxurile de capital care trebuie să compenseze deficitul sunt din ce în ce mai mult bazate pe datorie, ceea ce sporește vulnerabilitățile în fața unor eventuale șocuri externe. Acest lucru poate fi asociat cu creșterile recente ale costurilor de împrumut suveran și cu presiunile asupra leului.

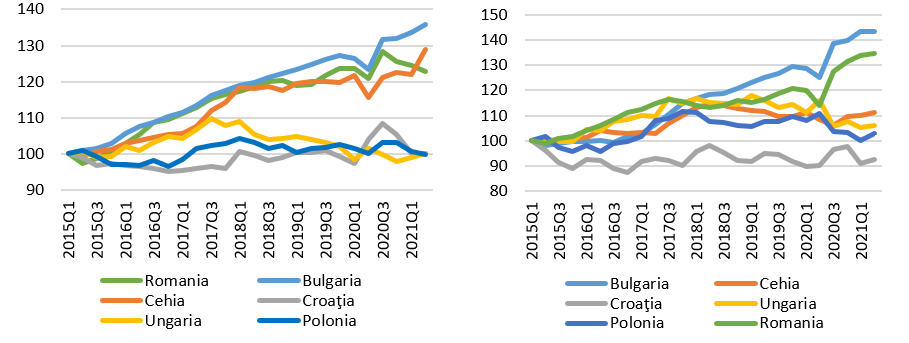

Această politică fiscală expansionistă a contribuit, de asemenea, la o creștere cumulată de 50% a costurilor unitare nominale ale forței de muncă și de 20% a costurilor unitare reale ale forței de muncă în perioada 2015-2020, comparativ cu o medie de 27% și, respectiv, 11% pentru UE-11.[2] Acest lucru a contribuit la o deteriorare a competitivității costurilor, măsurată în mod normal prin rata de schimb efectivă reală deflatată cu costurile unitare ale forței de muncă (REER-ULC). În timp ce REER deflatat cu prețurile de consum sau de producție au fost relativ stabile începând cu 2015, REER-ULC pentru întreaga economie a crescut cu aproximativ 23%, în timp ce în industria prelucrătoare aprecierea a fost chiar mai mare, de aproximativ 35%, deși tendința a fost exacerbată de criza Covid-19 (a se vedea graficele de mai jos). Acest lucru coroborează faptul că, în această perioadă, salariile au crescut mai întâi în sectorul public, având un efect de propagare asupra salariilor din întreaga economie, pe fondul unei piețe a forței de muncă tensionate.[3]

Sursa: Estimări ale Băncii Centrale Europene, calculele autorului

Această creștere relativ mare a costurilor unitare cu forța de muncă și, prin urmare, aprecierea REER-ULC, a avut loc în ciuda creșterii relativ puternice a productivității și a urmat o perioadă de depreciere după un vârf atins în 2008. Productivitatea muncii, măsurată ca PIB real pe oră lucrată, a urmat o traiectorie de creștere constantă începând cu 2011, în timp ce productivitatea totală a factorilor a înregistrat cea mai rapidă rată de creștere din UE începând cu 2015.[4] Ca referință, salariile erau cu doar 3,5% mai mari în 2015 decât în 2011, în timp ce productivitatea era deja cu 17% mai mare. Cu toate acestea, începând din 2016, România a înregistrat o așa-numită decuplare inversă, salariile crescând mult mai rapid decât productivitatea, spre deosebire de economiile avansate sau de unele țări din regiune, reflectând aprecierea REER. În termeni relativi, remunerarea nominală ca pondere din media UE ajustată la puterea de cumpărare a fost de 46% în 2015, dar a ajuns la 67% în 2020 – apropiindu-se de media UE-11 de 71% și înregistrând cea mai mare creștere din regiune. Un indicator alternativ este consumul individual efectiv, care în 2020 a ajuns la 80% din media UE, o creștere semnificativă de la 65% în 2016.

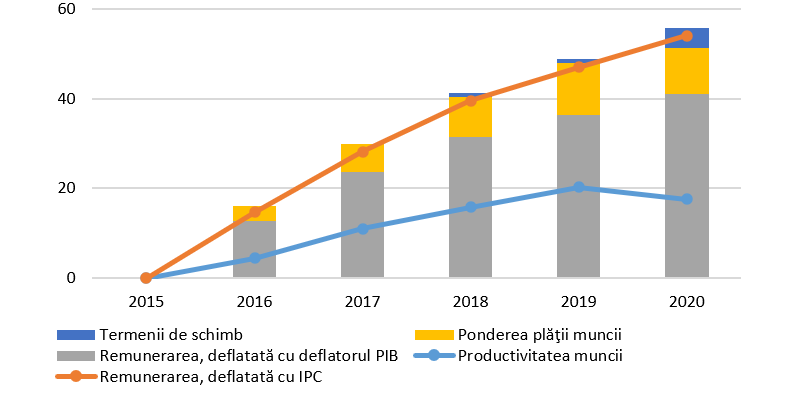

Graficul de mai jos ilustrează o descompunere parțială a decuplajului productivitate-salarii în România, după abordarea lui Schröder (2020).[5] Remunerația medie a forței de muncă deflatată cu prețurile de consum a crescut mai rapid din 2016, de asemenea, comparativ cu remunerația deflatată cu prețurile de producție (adică deflatorul PIB). Acest lucru implică faptul că, pe măsură ce prețurile de producție au crescut mai rapid decât prețurile de consum, puterea de cumpărare a lucrătorilor s-a îmbunătățit, ceea ce, la rândul său, a stimulat consumul de bunuri (importate) și a putut contribui la adâncirea deficitului extern. De fapt, dacă indexăm creșterea începând cu 2011, remunerarea deflatată cu prețurile de producție a fost mai mult sau mai puțin la același nivel cu creșterea productivității în 2019. În acest sens, componenta pozitivă a ponderii forței de muncă în venitul intern arată că, în această perioadă, mai multe câștiguri de productivitate au fost transferate către lucrători decât către firme, deși a crescut de la una dintre cele mai scăzute ponderi din UE în 2011.[6]

Sursa: Baza de date AMECO, calculele autorului

Este util de remarcat faptul că o parte din această apreciere poate fi legată de efectul Balassa-Samuelson, deoarece România, dar și Bulgaria, au cunoscut o convergență mai rapidă a salariilor și prețurilor către mediile regionale și europene. Cu toate acestea, ar fi necesară o investigare mai detaliată a altor factori posibili, inclusiv la nivel de sectoare și de întreprinderi, pentru a evalua dacă competitivitatea a scăzut într-un mod structural în această perioadă.[7] De asemenea, rămâne de văzut cum se va reflecta această decuplare în dinamica exporturilor în viitor. Sectoarele cu cea mai mare intensitate a exporturilor nu au fost grav afectate de factorii neciclici, după cum reiese din creșterea cotei de piață a exporturilor, care a încetinit, dar a rămas pozitivă în ultimii ani. Cu toate acestea, productivitatea va trebui să recupereze în timp util nivelul costurilor forței de muncă pentru a evita o perioadă mai lungă de decuplare salarială față de productivitate, astfel consolidând legătura mai sustenabilă dintre creșterea productivității în sectoarele cele mai competitive și salariile din întreaga economie.

Competitivitatea non-cost și prioritățile politicii economice

Pe lângă considerentele legate de costuri, aspectele structurale și factorii calitativi joacă, de asemenea, un rol în limitarea competitivității și reprezintă un risc mai mare pe termen mediu. Reformele axate pe creșterea productivității ar putea compensa deteriorarea competitivității de cost din acești ani și ar putea asigura faptul că România rămâne o economie atractivă în contextul în care salariile vor continua să crească pe fondul unei piețe a forței de muncă tensionate. În plus, abordarea problemelor de competitivitate care nu țin de costuri poate, de asemenea, să contribuie la evitarea unor corecții dureroase ale salariilor ca soluție forțată la dezechilibrele actuale precum după recesiunea din 2009.Citeste continuarea pe Contributors.ro

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro