Ce ne îngrijorează cel mai tare: să nu rămânem fără bani și să n-o luăm razna / Cele 5 resetări care ne-au schimbat definitiv relația cu banii

Când a venit criza din 2008-2009, Petruța Constantinescu avea un mic butic la parterul blocului în care locuia. După nici un an, ea a fost nevoită să-și închidă magazinul, întrucât clienții se împuținaseră, iar afacerea intrase pe pierdere. În 2018 l-a redeschis, dar pandemia i-a sugrumat din nou afacerea. De atunci, relația Petruței cu banii s-a schimbat radical. Pentru întotdeauna.

Dacă înainte vreme își făcea și câte două concedii pe an în străinătate, anul acesta nici măcar o săptămână nu-și va permite. Pentru că nu are cu ce. Cu toate problemele și presiunile financiare la care e supusă, Petruței îi e teamă să n-o ia razna la un moment dat.

Dar ea nu e un caz izolat. Aproape 40% dintre respondenții unui sondaj (eșantion reprezentativ național) confirmă temerile Petruței, arată datele prezentate luni la o conferință BCR.

5 evenimente care ne-au prins pe picior greșit

De-a lungul ultimilor 100 de ani, au avut loc 5 evenimente care ne-au prins pe picior greșit. Criza din 1929-1933, Al Doilea Război Mondial, Revoluția din 1989, Criza financiară din 2008-2009 și mai recent, pandemia de Covid-19.

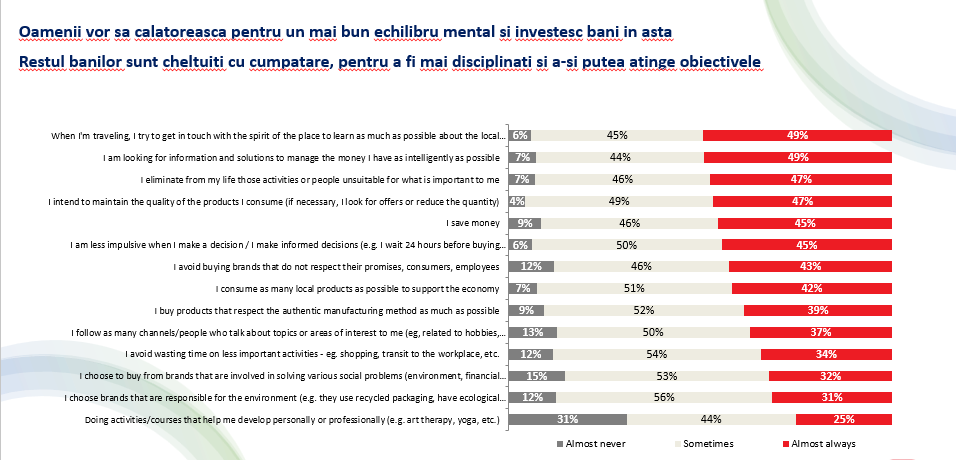

Urmare a ultimelor două, românii își doresc să plece în vacanțe, să-și „spele” creierul, să mănânce sănătos și să iasă cu prietenii în oraș.

Criza financiară a produs prima lecție despre echilibru în gestionarea resurselor, spun autorii sondajului. „Pandemia a pus stop vieții așa cum o știam si a forțat oamenii să ia o pauză de introspecție. Mulți au luat lucrul acesta ca pe o ocazie de a o lua de la capăt la nivel personal și de a-și reseta prioritățile

Există și câteva mituri, explică Adina Vlad, Managing Partner la Unlock Market Research. ”Deși a pune bani departe nu a fost niciodată o idee proastă, unii dintre noi par să se blocheze în idei ca cea că doar cei care câștigă mult pot economisi. Oamenii trebuie să știe ca oricine poate economisi, puțin câte puțin”, spun autorii cercetării.

Randamentul scăzut al depozitelor, practica economisirii care poate fi inconsistentă în cercul lor social (mai ales în cazul celor mai tineri și care se orientează mai mult înspre consum) sau lipsa unei strategii sănătoase de economisire sunt și ele adevărate obstacole pentru unii. Este încă nevoie de educatie referitor la acest aspect”, spune Vlad.

La credite, problemele par să fie identice

Blocajele constatate la românii care vor să ia un credit bancari:

- Lipsa unui reper sau a unei consilieri care să îi ajute să stabilească un cuantum corect al ratei/ sumei finale / nivelului e cheltuileli astfel încît să acomodeze și alte nevoi de trai (dar să țină în condiții cât mai convenabile nivelul de îndatorare)

- Impactul emotțonal în cazul dificultății de a gestiona un împrumut tinde să se răsfrângă si în cercul lor social, creând astfel reticență la ideea îndatorării bancare

- Inca exista o anumită neincredere în transparența băncilor (celebrele „prevederi scrise cu litere mici” ) pentru ca până la urmă interesul lor este să câstige cât mai mulți bani nu să fie individul sănătos financiar

Dealtfel, în cartea „Psihologia poporului român”, Daniel David (rectorul Universității Babeș-Bolyai) confirmă aceste lucruri.

„Dorinţa de a economisi bani şi de a obţine lucruri este menţionată de 39,4% dintre români; aceeaşi valoare este precizată de chinezi (50,7%), germani (38,1%), japonezi (47,8%), polonezi (49,5%), ruşi (50,3%), spanioli (29,6%), turci (39,4%), ucraineni (45,1%) şi americani (31,6%).

Referitor la şansă, românii raportează semnificativ mai rar această valoare, dar frecvenţa cu care o menţionează este semnificativ mai mare decât în cazul americanilor. Raportat la toate celelalte nouă ţări/culturi analizate global, românii menţionează semnificativ mai rar dorinţa de a economisi bani şi de a obţine bunuri, se arată în lucrarea profesorului David.

- Cele mai importante scopuri în general: 57,6% dintre români au ales drept cea mai importantă ţintă stabilitatea economică, 17,4% lupta împotriva criminalităţii, 14,7% o societate mai personală/umană, iar 8,8% o societate în care ideile contează mai mult ca banii. Ţinta legată de stabilitate economică domină şi în China (53,3%), Germania (49,5%), Rusia (63,3%), Japonia (59,4%), Polonia (57,8%), Spania (63,9%), Turcia (56,5%), Ucraina (75,8%) şi SUA (74,4%).

Pentru a ajuta la maturizarea financiară a clienților, băncile se bat în programe de educație financiară. Pentru a ajuta la economisire, aproape toate pun la dispoziția clienților unelte care te ajută să economisești automat o sumă (pe care fie o fixezi tu, fie optezi pentru a și se vira într-un cont de economii un procent din cumpărăturile pe care le plătești cu cardul).

Cea mai recentă inițiativă a fost organizată luni de BCR, ai căror reprezentanți s-au întâlnit cu presa pentru a-și promova serviciul de coaching financiar. E ceea ce era în trecut bancherul privat, cel care avea grijă de investițiile tale, doar că acum acest serviciu se „uberizează”. Practic, bancherii discută cu fiecare client în parte pentru a-l ajuta să înțeleagă cum să se folosească cel mai bine de banii lui, în funcție de obiectivele pe care clientul le are (o casă, o mașină, o pensie mai mare șamd).

De la începutul anului, spun reprezentanții băncii, peste 130.000 de români au beneficiat de o astfel de experiență și au reușit să conceapă un plan pentru o bunăstare financiară pe termen lung, a explicat luni Dana Dima, vicepreședinte Retail & Private Banking BCR.

“Noi credem că banca nu mai trebuie să fie acel loc în care vii doar să plătești facturi sau să depui bani în contul tău. Ci spațiul din care obții idei despre cum îți schimbi viața, cum ți-o transformi în mai bine pentru tine și cei dragi. Încurajăm dialogul financiar, în locul celui comercial. Deschidem discuții simple și sincere despre bani cu oamenii care ne calcă pragul din dorința de a le propune soluții concrete pentru planurile și obiectivele lor de viață. Este o schimbare de paradigmă la care lucrăm de mai mulți ani, învățând din interacțiunile pe care le-am avut, în ultimii șase ani, cu 600.000 de oameni în cadrul programului Școala de Bani.

Platforma utilizează analize de date și poate oferi o perspectivă concretă asupra vieții financiare din trecut, prezent și viitor. A funcționat la început într-o fază pilot, dar ianuarie 2022 este 100% operațională în toată rețeaua BCR. „Sunt oameni de la care am învățat, am aflat care sunt preocupările lor, planurile și mai ales obiectivele pentru viitor. Ne propunem să ne întâlnim cu și mai mulți clienți în perioada următoare care să beneficieze gratuit de acest serviciu de coaching financiar”, a mai spus Dana Dima.

În urma interacțiunilor de coaching financiar, oamenii au luat o serie de decizii cu privire la planurile lor financiare pe termen scurt, mediu și lung, spun oficialii BCR.

- Peste jumătate dintre cei care au apelat la serviciul de coaching financiar și-au propus să își facă un fond de urgențe. Alții au optat pentru un produs cu economisire regulată înregistrate de bancă

- 22% dintre oamenii trecuți prin platformă și-au dorit să crească și să diversifice investițiile

În final, mai spunem că banii sunt o temă de discuție foarte personală și emoțională. A vorbi despre bani poate fi stresant pentru mulți dintre noi pentru că discuție despre bani nu se rezumă doar la cât mai avem pe card, ci și la consecințele (pozitive sau negative în funcție de starea financiară) asupra vieții de cuplu, a relațiilor sociale etc.

Din punct de vedere cultural, suntem mai confortabili să vorbim despre sănătate, viața profesională și socială decât să discutăm despre câți bani avem și cum ne descurcăm în relația cu ei.