Ministerul de Finanțe confirmă că sunt necesare clarificări fiscale la impozitarea veniturilor din pensii private, dar dă vina pe Ministerul Muncii / Reacția Ministerului Muncii

Ministerul de Finanțe confirmă într-un răspuns către HotNews.ro că sunt necesare clarificări la cadrul fiscal aplicabil veniturilor din pensiile private, ca urmare a intrării în vigoare de la 1 ianuarie 2024 a modificãrilor Codului fiscal prin Legea 282/2023. Ministerul susține că a sesizat în repetate rânduri că dacă această lege trece în forma aceasta va genera incertitudine și reformulări și pasează problema către Ministerul Muncii.

- UPDATE (20:46) Reacția Ministerului Muncii, la solicitarea HotNews.ro: „Legea 282/2023 la care se face referire reglementează pensiile de serviciu, inclusiv componenta de impozitare a acestora.

Pensiile din Pilonul 2 sunt bazate doar pe contributivitate astfel încât interpretarea că ar fi afectat în vreun fel acest venit prin impozitare progresivă este una neconformă cu realitatea normei juridice.”

Și secretarul de stat în Ministerul Muncii, Cristian Vasilcoiu, a reacționat pe Facebook susținând aceeași idee:

- „Pilonul II e reprezentat de pensii de stat, doar administrate privat, cărora li se aplică regulile din sistemul public de pensii, ele nefiind pensii de serviciu, adică nefiind speciale, așa cum le zic unii, ci pensii pe bază de contributivitate!”, a scris Cristian Vasilcoiu.

De menționat că Legea 282/2023 nu reglementează doar pensiile de serviciu, ci și modificarea Codului fiscal în privința impozitării pensiilor private.

Legea care a fost publicată în 20 octombrie 2023 în Monitorul Oficial se numește:„Legea nr. 282/2023 pentru modificarea şi completarea unor acte normative din domeniul pensiilor de serviciu şi a Legii nr. 227/2015 privind Codul fiscal”.

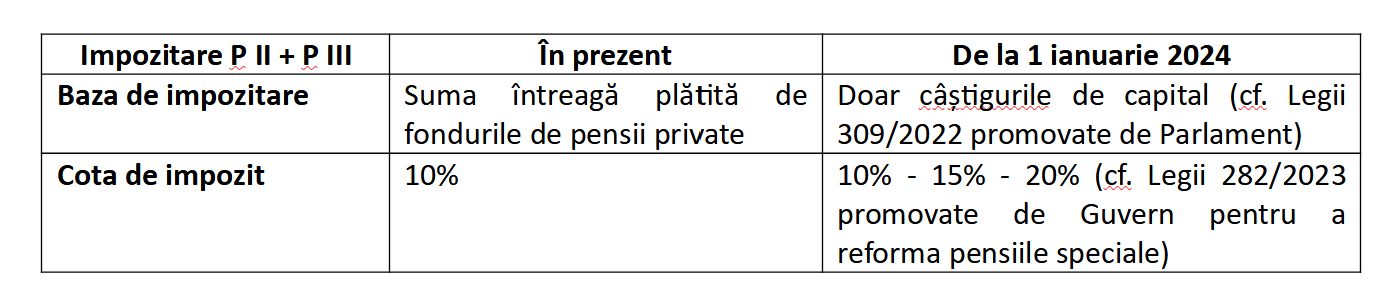

Articolul 101 care a fost modificat de legea 282/2023 se referă la „orice plătitor de venituri din pensii”, iar pentru partea necontributivă se aplică progresiv cotele de impunere.

Atât APAPR cât și Ministerul de Finanțe au subliniat că articolul 101 din Codul Fiscal (modificat de legea 282/2023) ar trebui coroborat cu articolul 100 din Codul fiscal privind stabilirea venitului impozabil lunar din pensii, articol care a fost modificat de legea 309/2022, unde se vorbește de impozitarea sumelor care depășesc contribuțiile participanților:

- (2) Pentru sumele primite ca plată unică de către participanții la fondurile de pensii administrate privat și moștenitorii legali ai acestora, în conformitate cu prevederile Legii nr. 411/2004, republicată, cu modificările și completările ulterioare, venitul impozabil este constituit din sumele care depășesc contribuțiile nete ale participanților la care fiecare fond de pensii acordă un singur plafon de venit neimpozabil stabilit conform prevederilor alin. (1).”

Ministerul de Finanțe susține că a sesizat în mod repetat asupra problemelor legii 282/2023 în privința impozitării pensiilor private

- „Ministerul Finanțelor a fost instituția care a sesizat în repetate rânduri cã, dacă legea nr. 282/2023 va trece în forma aceasta, va genera incertitudine și este nevoie de reformulări.

- Ministerul Finanțelor a indicat necesitatea clarificării cadrului fiscal aplicabil veniturilor din pensiile private încã din noiembrie 2023, în cadrul unei ședințe la sediul Autorității de Supraveghere Financiară, ca urmare a intrãrii în vigoare cu data de 1 ianuarie 2024 a modificãrilor Codului fiscal, instituite prin Legea 309/2022 și prin Legea 282/2023.

- Concret, MF a precizat că necesitatea clarificãrii se impune întrucat, prin Legea 309/2022 s-a stabilit ca în cazul pensiilor private să se impoziteze numai partea care depãșește contribuțiile nete ale participanților/beneficiarilor, în timp ce Legea nr. 282/2023 introduce impozitarea pentru toate veniturile din pensii, prin aplicarea cotelor progresive de impunere, în funcție de contributivitate/necontributivitate, fară a se ține cont de regimul distinct ce ar trebui aplicat pensiilor private astfel cum a fost reglementat prin Legea 309/2022.

- Reprezentanții MF au susținut menținerea regimului fiscal pentru pensiile private în spiritul Legii 309/2022, arătând necesitatea efectuării unor corelări tehnice ale prevederilor celor douã acte normative.”, au precizat pentru HotNews.ro oficialii Ministerului de Finanțe.

Oficialii Ministerului de Finanțe, condus de Marcel Boloș (PNL), mai spun că „aceleași aspecte au fost semnalate și prin punctul de vedere al MF în cadrul dezbaterilor parlamentare pe proiectul Legii 282/2023″ și pasează problema către Ministerul Muncii, condusă de Simona Bucura Oprescu (PSD).

- „Mai precizãm cã proiectul de lege a fost inițiat de cãtre Ministerul Muncii și Solidaritãții Sociale, aceastã instituție fiind în mãsurã sã se pronunțe asupra formei adoptate de Parlament.”, se mai menționează în răspunsurile transmise HotNews.ro de Ministerul de Finanțe.

Ministerul de Finanțe nu a răspuns întrebării HotNews.ro dacă intenționează să propună modificări legislative astfel încât aceste prevederi să nu se aplice de la 1 ianuarie 2024.

APAPR: O ambiguitate legislativă la Codul Fiscal ar putea impozita pensiile private cu 15% sau 20%, precum pensiile speciale

Precizările Ministerului de Finanțe vin după ce HotNews.ro a solicitat luni să explice dacă se confirmă îngrijorările Asociației administratorilor fondurilor de pensii (APAPR), care a avertizat asupra unei ambiguităţi legislative în Codul fiscal, care crează premisele impozitării progresive a câştigurilor de capital din fondurile de pensii private (Pilonul II obligatoriu și III facultativ), asimilate în mod eronat cu partea necontributivă a pensiilor de serviciu (cunoscute public ca „pensii speciale”) începând cu 1 ianuarie 2024.

- „Astfel, în loc de impozitarea plăților din fondurile de pensii private cu cota normală de 10% (ca în prezent și precum la pensiile plătite din sistemul public), de la 1 ianuarie 2024 regimul fiscal riscă să devină cel cu cotele progresive de 15% sau 20%, aplicabil câştigurilor de capital, cel mai nefavorabil dintre toate produsele de economisire / investire din România”, a atenționat APAPR.

Mai exact, APAPR atenționează asupra modificărilor legislative aduse articolelor 100 și 101 din Codul fiscal prin legea 309/2022 și respectiv prin recenta lege 282/2023 privind reforma pensiilor de serviciu, prin care câștigurile de capital din fondurile de pensii private ar putea fi asimilate eronat cu partea de necontributivitate, care ar duce la o impozitare progresivă asemenea pensiilor de serviciu.

- „Aplicarea acestor prevederi ar fi injust de penalizatoare pentru participanții la fondurile de pensii private și beneficiarii plăților, astfel că APAPR a demarat, în dialog instituțional cu Autoritatea de Supraveghere Financiară (ASF) și Ministerul Finanțelor Publice (MFP), procedurile pentru clarificarea cât mai urgentă a acestei ambiguități legislative.

- APAPR solicită, inclusiv public, modificarea prin Ordonanță de Urgență a Guvernului a Codului Fiscal (Art. 100 și Art. 101) pentru a oglindi în mod corect diferența dintre principiul contributiv care guvernează prin excelență pensiile private și cel necontributiv al pensiilor speciale. În esență, APAPR solicită menținerea cotei actuale de impozitare de 10% în locul aplicării cotelor de 15% sau 20%”, a atenționat Asociația administratorilor fondurilor de pensii.

Ce pierderi riscă participanții la Pilonul II și III de pensii

Miza acestei necesare clarificări legislative constă în plăți de miliarde de lei anual către sute de mii de români, nivelul plăților realizate de fondurile de pensii private fiind în creștere exponențială.

Până în prezent, toate fondurile de pensii (Pilonul iI și Pilonul III) au făcut plăți în valoare totală de peste 2,36 miliarde de lei către aproape 210.000 de beneficiari.

Doar pe Pilonul II, plățile sunt estimate să ajungă la 1 miliard de lei în 2023, aproape cât suma de 1,1 miliarde de lei plătită în cei 15 ani din perioada 2008-2022, iar ritmul de creștere exponențial este estimat să continue și anii următori.