Prețurile RCA vor fi plafonate timp de 6 luni, începând din 11 aprilie: Cine va plăti mai puțin și cine mai mult – HG-ul în Monitorul Oficial

Prețurile RCA vor fi plafonate, începând din 11 aprilie, timp de 6 luni la nivelul prețurilor de bază (B0) practicate de asigurători la data de 28 februarie 2023, la care se va aplica reducerea sau creșterea de preț aferentă clasei de bonus-malus în care se află fiecare asigurat, după ce Hotărârea de Guvern a fost publicată joi seara în Monitorul Oficial.

Consumatorii nu pot verifica tarifele din februarie, dar ASF spune că cei mai mulți vor plăti mai puțin decât tariful de referință

Din păcate, consumatorii nu pot ști ce tarife practica fiecare asigurător la nivelul B0 la data de 28 februarie 2023 pentru fiecare categorie de asigurat în parte, aspect semnalat de altfel și de Asociatia Utilizatorilor Romani de Servicii Financiare (AURSF).

Autoritatea de Supraveghere Financiară (ASF), cea care a elaborat această variantă finală de act normativ, susține că în urma analizelor efectuate a rezultat că, per ansamblu, tarifele practicate de societățile de asigurări la 28 februarie 2023 sunt mai mici decât tarifele de referință publicate la data de 7 martie 2023.

- „Am spus per ansamblu, în cazul persoanelor fizice media este cu 12% mai mică. Într-adevăr pot fi segmente în care tarifele pot fi în jurul tarifelor de referință sau poate ceva mai mari, dar acele segmente sunt mai puține ca număr.

- Depinde foarte mult de categoria de bonus-malus în care se află șoferul, respectiv, de capacitate cilindrică, de categoria de vârstă.

- Pot exista excepții sau situații când tarifele sunt mai mari. Vorbim de tarife practicate de societățile de asigurări la sfârșitul lunii februarie, nu vorbim doar de un singur tarif pentru fiecare categorie în parte.”, a declarat miercuri Valentin Ionescu, directorul general pe asigurări din ASF.

HotNews.ro i-a semnalat acestuia că vor exista firme de transport ori șoferi care nu fac accidente și avansează în clasa de bonus, dar care vor plăti mai mult decât dacă prețul s-ar fi plafonat la tariful de referință, tocmai pentru că sunt din orașe mari precum București, unde frecvența daunei este mai mare.

Criteriul localității din care este proprietarul mașinii, de care asigurătorii țin cont, nu este luat în calcul la stabilirea tarifului de referință, motiv pentru care multe prețuri ale firmelor de asigurări sunt peste tarifele de referință calculate de un auditor independent și publicate la fiecare 6 luni de ASF.

HotNews.ro a semnalat într-un articol detaliat, pe baza ofertelor de la brokerii din asigurări, situații în care prețurile plafonate la nivelul din 28 februarie 2023 sunt mai mari decât actualul tarif de referință RCA.

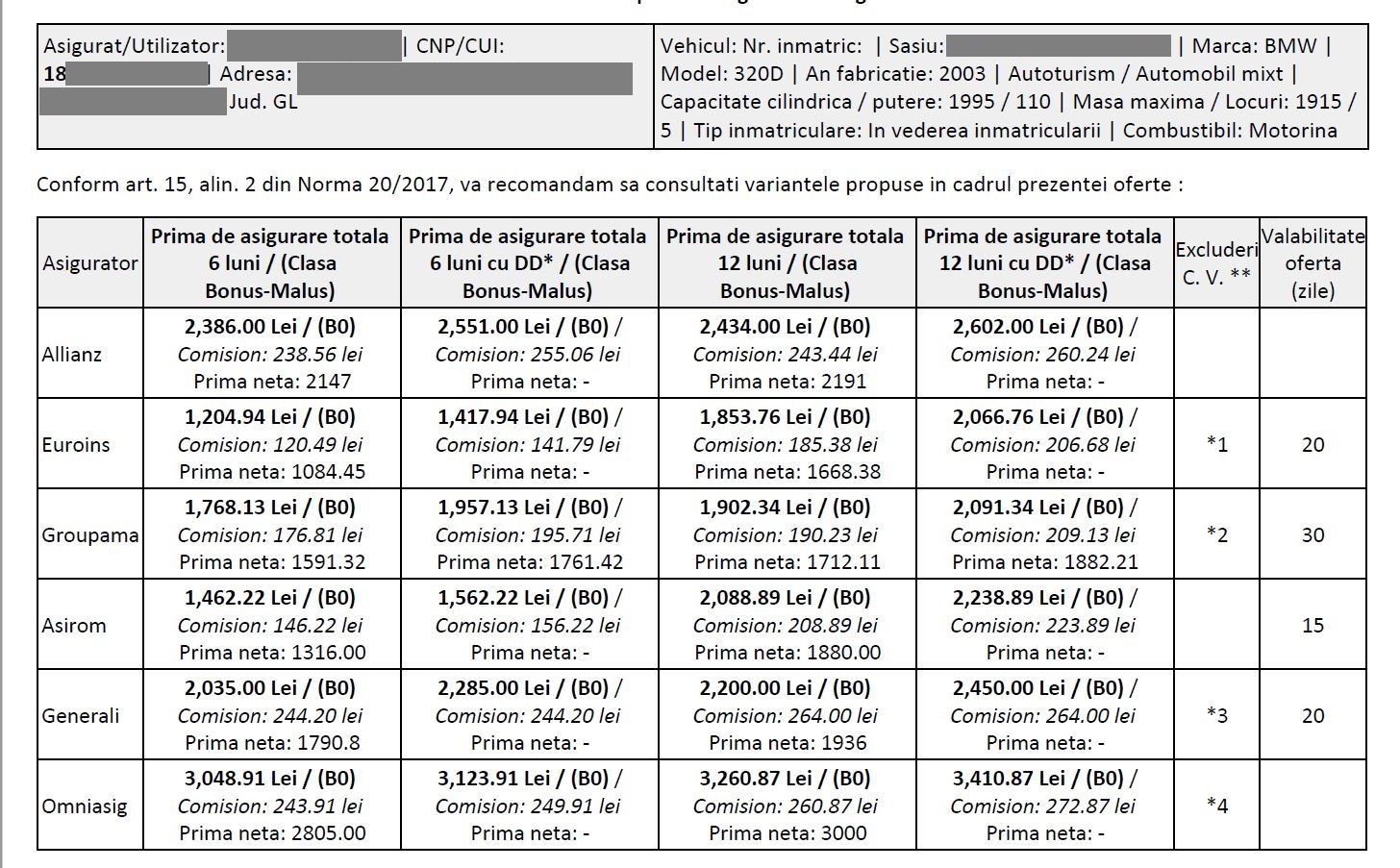

Iată un astfel de exemplu:

Bărbat, 42 de ani, din Galați, cu BMW 320D: RCA mai scump cu 450 lei decât tariful de referință

Bărbat (42 de ani) dintr-o localitate din județul Galați, cu o mașină BMW 320D cu o capacitate de 1.995 cmc a primit în 28 februarie 2023 oferte la RCA pe 12 luni la prețuri cuprinse între: 1.853 de lei (Euroins) / 1.902 lei Groupama și un maxim de 3.260 lei la Omniasig.

Tariful de referință la RCA anunțat de ASF în data de 7 martie 2023 este de 1.445 de lei pentru persoane cu vârste între 41-50 ani care conduc mașini cu o capacitate cilindrică de 1801-2000 cmc.

În august 2022 tariful de referință RCA la această categorie a fost de 1.261 de lei, în timp ce în februarie 2022 a fost de 1.140 de lei.

- Concluzia: Cel mai ieftin RCA pe care-l va primi un șofer cu o astfel de mașină va fi de 1.902 lei, cu 450 de lei mai mult decât cel mai recent tarif de referință anunțat de ASF.

De ce este dificil să sperăm la prețuri mici la RCA: În București 7 din 100 de mașini fac accidente, față de alte zone unde frecvența e mai mică

Directorul general din ASF a explicat miercuri de ce șoferii din București și alte orașe mari au prețuri mai mari la RCA și de ce e dificil să avem prețuri mai mici la RCA în general.

Potrivit acestuia, în orașele mari încărcarea în ceea ce privește tariful calculat de către societățile de asigurări este ceva mai mare datorită riscurilor și a frecvenței daunelor, care este mai mare.

- „În mod normal pentru a avea un tarif cât mai rezonabil este nevoie de cât mai multe societăți care să vândă acea asigurare, o dispersie cât mai mare. Când sunt doar câteva companii care vând RCA este dificil să speri la un tarif mai mic, având în vedere că în România frecvența accidentelor este mult peste media europeană.

- Dauna este un element foarte important în prețul RCA. În ultimii 3 ani, dauna medie a crescut de la 7.000 lei la 9.500 de lei.

- În București 7 din 100 de mașini fac accidente față de anumite zone ale țării unde frecvența este mai mică, undeva la 4%. Toate aceste elemente trebuiesc luate în considerare când se calculează prețul RCA”, a declarat acesta.

Acesta a mai spus că mai există și o problemă structurală: RCA este un produs obligatoriu vândut de companii private.

- „Sunt unele companii private care au avut pierderi în ultimii ani. Una dintre companiile cele mai mari din piață, Uniqa, s-a retras din piața RCA din cauza pierderilor cumulate de sute de milioane în ultimii 7-8 ani. După cum știți după ieșirea City Insurance, Uniqa a depus cerere să iasă de pe asigurarea RCA și putem avea și situații din acestea.”, a mai declarat Valentin Ionescu.

Cine are prețuri mari la RCA se poate adresa BAAR. Iată procedura

Toți asigurații – persoane fizice sau juridice care primesc oferte de preț RCA cu 36% mai mari decât tariful de referință al ASF sunt considerați asigurați cu risc ridicat și aceștia au o singură portiță de scăpare – să se adreseze Biroului Asigurătorilor Auto (BAAR), pentru a primi o ofertă ceva mai mică de preț.

Ce înseamnă asigurat cu risc ridicat?

- Asiguratul cu risc ridicat este acel șofer ori acea șoferiță care la reînnoirea poliței RCA (fără decontare directă și fără alte clauze și acoperiri suplimentare) primește cel puțin 3 oferte pe 12 luni, de la asigurători RCA diferiți, ale căror prețuri totale (prima netă de asigurare + comisionul de distribuție al brokerului sau asigurătorului) sunt cu 36% mai mari decât tarifele de referință în vigoare, aferente segmentului de risc din care face fiecare parte.

BAAR explică pe site-ul propriu toată procedura prin care fiecare dintre noi putem să ne dăm seama dacă suntem asigurați cu risc ridicat, caz în care putem apela la BAAR pentru un RCA mai ieftin.

Prima de risc ridicat se calculează după formula:

- Tariful de referință pentru vehicul X factorul N (36%) X coeficientul pentru clasa de bonus-malus în care sunteți încadrat

Exemplu de calcul:

- Vehiculul pentru care se solicită asigurarea: autoturism; capacitate cilindrica: 1.461 cmc

- Detinator: persoana fizica; 45 de ani

- Clasa bonus-malus în care sunteți încadrat: B4, pentru care coeficientul de ajustare aplicat asupra primei este 80%

- Oferte de asigurare primite, reprezentând prima de asigurare totală (fără tariful pentru decontare directa și fără prima pentru clauze și acoperiri suplimentare): 1.550 lei, 1.480 lei și 1.400 lei

- Tariful de referință RCA afișat în 7 martie 2023 de ASF pentru persoanele cu vârste între 41-50 de ani care conduc mașini cu o capacitate cilindrică între 1401-1600 cmc este de 1.265 de lei.

Prima pentru risc ridicat = 1.265 lei (tariful de referință) X 1,36 (factorul N) X 80% = 1.376 lei.

- Rezultă că prima pentru risc ridicat este mai mică decât primele de asigurare totale din ofertele primite, deci solicitarea se încadrează în categoria asiguraților cu risc ridicat și deținătorul poate apela la BAAR pentru alocarea unui asigurator RCA în vederea încheierii contractului de asigurare RCA.

În situația în care vă încadrați în categoria asiguraților cu risc ridicat, BAAR calculează mai departe un preț RCA, pe care îl va recomanda și comunica asigurătorului RCA care va fi alocat asiguratului cu risc ridicat.

Sursele din industrie spun că acest preț recomandat de BAAR este respectat, chiar dacă nu este obligatoriu, iar asigurătorul care se oferă sau este ales aleatoriu de BAAR să dea acel preț recomandat o va face la nivelul stabilit de BAAR.

- Atenție, însă! Trebuie să faceți aceste calcule și să vă hotărâți din timp. Sunt mai multe documente care trebuie prezentate, iar alocarea către un asigurător se efectuează într-un termen de 20 de zile de la solicitare, dacă este însoțită de documentația completă.

Guvernul a aprobat miercuri plafonarea pentru 6 luni a prețurilor RCA la nivelul de la sfârșitul lunii februarie 2023, cu o condiție: ca în această perioadă ASF și Consiliul Concurenței să vină cu modificările necesare la legea RCA pentru a fi evitate pe viitor alte crize și falimente.

Sursa foto: Dreamstime.com