Locuințele ieftine se iau pe credit, cele scumpe cu banii jos / Dacă te împrumuți cu dobândă fixă ai rata stabilă, dar la final dai băncii mai mulți bani

La un credit ipotecar cu dobândă fixă, chiar dacă ești ferit în primii ani de fluctuații ale ratei, suma pe care o vei plăti în final băncii este mai mare decât în cazul unui credit cu dobândă variabilă, arată calculele făcute de HotNews.ro.

În final, totul e o chestiune de apetit la risc. Vrei o rată fixă (stabilă) pe câțiva ani? Totul vine cu un cost: vei avea o rată lunară puțin mai mare dacă optezi pentru un împrumut cu dobândă variabilă, dar vei fi ferit de creșterile de dobândă cu care BNR încearcă să potolească inflația. De asemenea, când BNR va da înapoi dobânzile, rata ta va rămâne fixă, iar cei cu rate variabile vor plăti o rată mai mică. Și în plus, vei plăti mai scump locuința decât dacă ai fi luat-o cu credit la dobândă variabilă.

Hotnews a luat în calcul o locuință în valoare de 265.000 de lei (aproximativ 53.000 euro), la o valoare a creditului de 225.000 de lei, bani împrumutați pe 20 de ani.

În cazul creditului cu dobândă fixă în primii ani, urmată apoi de o dobândă variabilă, prima rată lunară este de circa 1691 de lei, iar suma finală pe care o veți plăti băncii va fi de 347.707 lei.

În cazul unui credit cu dobândă variabilă, prima rată va fi de 1453 de lei iar suma totală achitată la finele celor 20 de ani va fi de 323.127 lei.

În plus, venitul minim necesar în cazul creditului cu dobândă fixă este de 4227 lei, în vreme ce pentru dobânda variabilă e suficient să ai un venit de 3632 lei lunar.

Desigur, în cei 20 de ani în care veți fi clientul băncii, veți putea refinanța împrumutul, ceea ce va schimba datele problemei.

Numărul tranzacţiilor de apartamente și case a început să scadă începând cu primăvara acestui an

Numărul tranzacţiilor de apartamente și case a început să scadă începând cu primăvara acestui an, pe fondul costurilor mari cu energia, scumpirii materialelor de construcții și a combustibililor, la care se adaugă și creșterea costurilor asociate creditelor ipotecare, punctează consultanții Colliers.

În București, proprietarii s-au îndatorat la bănci pentru 50% dintre apartamentele tranzacționate în primele șase luni ale acestui an. La nivelul întregului an 2021, 60% dintre apartamente au fost cumpărate cu credit, ceea ce înseamnă că în prezent nu doar că sunt mai puține tranzacții care depind de finanțare bancară, ci și că o parte din cerere a devenit nebancabilă și nu-și mai permite costul împrumutului pentru a cumpăra locuința dorită, subliniază consultanții Colliers.

În restul țării, 44% dintre tranzacții s-au făcut cu credit în prima jumătate de an, procent în ușoară scădere față de nivelul de 45% înregistrat în tot anul 2021. Clujul este în top în ceea ce privește scăderea numărului celor care contractează credite pentru a cumpăra locuințe, 48% dintre tranzacţiile imobiliare fiind încheiate cu bani împrumutați în prima jumătate a anului, față de 53% anul trecut, urmat de Timișoara, cu 48% dintre imobile cumpărate cu credit, față de 50% anul trecut.

„Scăderea accesibilității locuințelor devine tot mai evidentă, pe fondul scumpirilor fără precedent din acest ciclu economic. Indiciile recente din zona cererii sugerează că locuințele mai ieftine se bazează mai mult pe credit, pe când cele mai scumpe, de lux, se vând, în mare parte, cu banii jos. Asta înseamnă că în fața creșterii dobânzilor cel mai mult va avea de suferit cererea pentru locuințele mai ieftine, unde un procent mai mare se cumpărau cu credite ipotecare”, explică Gabriel Blăniță, Associate Director Valuation & Advisory Services la Colliers România.

Modul de calcul al indicelui de referință pentru creditele consumatorilor (IRCC) permite calculul exact pentru ultimul trimestru al acestui an, când dobânda va ajunge la 4.06%, iar estimările pentru primul trimestru al anului viitor plasează acest indicator în jurul valorii de 6%. Această evoluție va impacta cererea de credite și implicit vânzările de locuințe, accelerând trendul de echilibrare dintre cerere și ofertă pe care am început să îl observăm începând cu al doilea trimestru al acestui an, precizează consultanții Colliers.

Peste 24.000 de unități se află acum în construcție în București și în împrejurimi, circa 7.000 unități în Iași și peste 5.000 în Cluj Napoca. O tendinţă nouă pe piață este construcția de ansambluri rezidențiale destinate exclusiv închirierii. Pe măsură ce ecartul dintre rată și chirie se reduce, pe fondul creșterii prețurilor pe piață și a înăspririi condițiilor de creditare, consultanții Colliers observă o cerere din ce în ce mai mare pentru chirii. Această cerere a fost satisfăcută până în prezent de mici investitori care achiziționau pachete de apartamente și le scoteau pe piața de închiriere, dar acum începe să atragă și atenția jucătorilor mari.

Cât de mult ne permitem să luăm un credit?

Inflația a înrăutățit așadar lucrurile, din perspectiva viitorului cumpărător. Banca Națională a tot crescut dobânda cheie la ultimele ședințe de politică monetară pentru a lupta împotriva inflației.

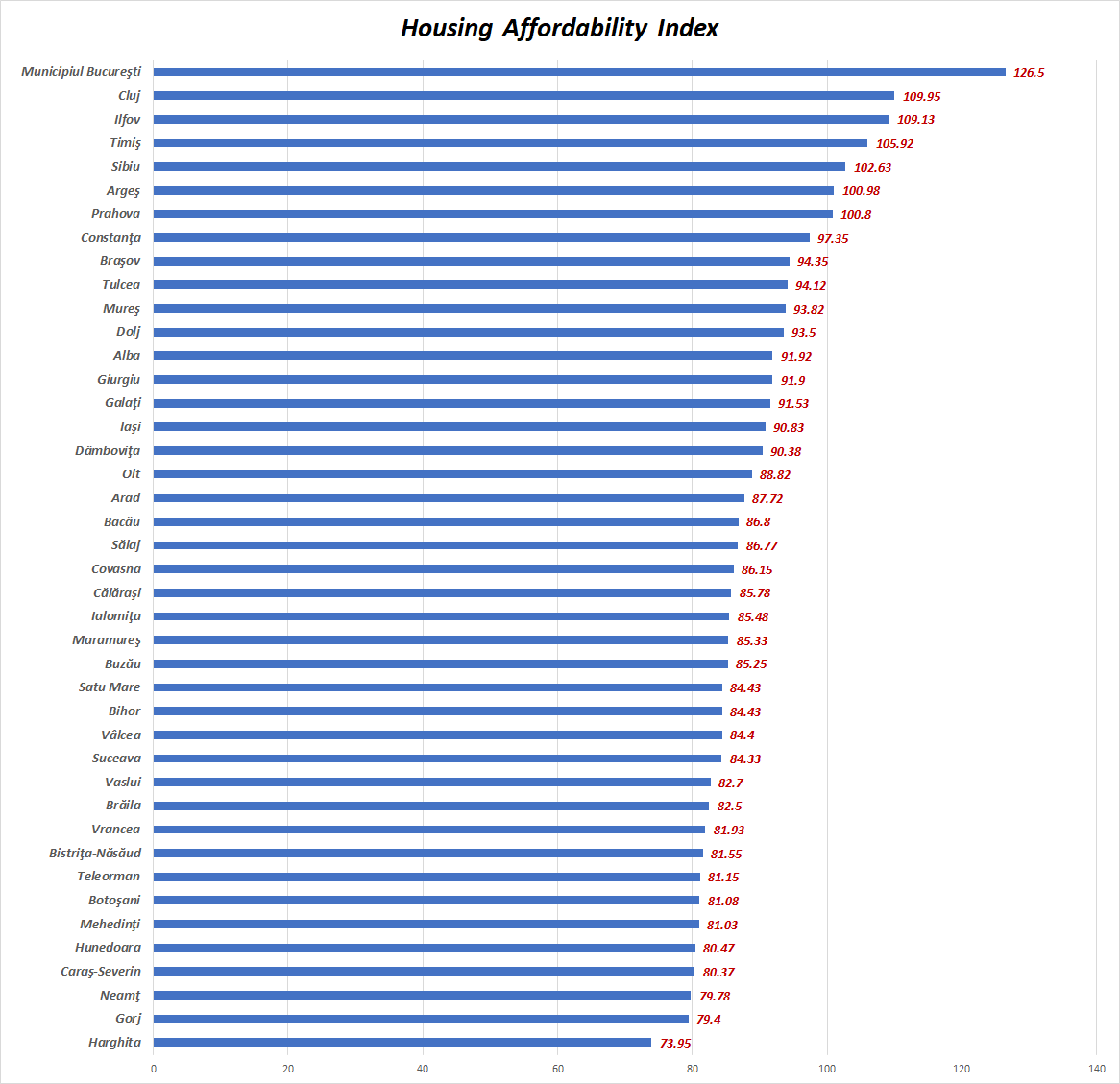

Ușurința de a obține un credit ipotecar se calculează cu ajutorul Indicelui de Accesibilitate (Housing Affordability Index- HAI). Acesta se obține raportând venitul median la venitul minim necesar pentru obținerea creditului.

Atenție, salariul median nu este totuna cu salariul mediu. Salariul median este salariul care împarte salariații în două părți egale: jumătate au salariile sub salariul median iar cealaltă jumătate îl au peste salariul median. În România, salariul median este mai mic decât cel mediu, întrucât avem mulți salariați cu venituri mici și puțini cu venituri mari și foarte mari. Mai spunem că suntem pe ultimul loc în UE după nivelul salariului median.

Revenind la indicele de accesibilitate, cu cât acesta depășește 100%, cu atât creditul este mai accesibil pentru persoana respectivă. Implicit, cu cât acest procent este mai mic de 100%, cu atât creditul este mai inaccesibil pentru persoana respectivă.

HotNews a calculat salariile mediane din fiecare județ în parte (pe baza informațiilor oferite de Institutul Național de Statistică) și a luat în calcul nivelul de acces la un credit în valoare de 230.000 de lei (46.000 euro echivalent), care împreună cu avansul, ar asigura achiziția unei locuințe de 55.000 de euro.

Evident, Capitala este orașul în care salariile permit o accesibilitate ridicată a creditelor ipotecare. Alături de București, un grad de accesibilitate de peste 100% întâlnim în Cluj, Ilfov, Timiș, Sibiu, Argeș și Prahova.

La polul opus găsim județele Harghita, Gorj și Neamț, unde indicele de accesibilitate este sub 80%.

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro